融資・債務コラム

アコムで借りたら終わり?借り入れ後の口コミ・評判と影響を解説

※このページは、社会保険労務士法人渡辺事務所のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

アコムは国内最大手の消費者金融会社の一つですが、「アコムで借りたら終わり」という言葉を耳にしたことがある方も多いでしょう。

結論、アコムは金融庁に登録された正規の消費者金融で、利用したからと言って危険なことはありません。

法律に基づき金利を設定し、利用者の返済能力を調査して貸付を行なう、正規の消費者金融の1つです。

この記事では、アコムの利用が本当に「終わり」を意味するのか、借り入れ後の影響や実際の利用者の声を交えながら、詳しく解説していきます。

- アコムの大手消費者金融のカードローン

- 利用者の口コミや評判も高く、アコムで借りたからといって不利益が出ることはない

- アコムは貸付審査を行なっており、返済能力以上の貸付を行なっていない

- 返済を延滞などすると、ブラックリスト入りの危険性があるので注意する

- アコムは原則、勤務先への在籍確認がなく、郵送物も原則ないなど利用者に配慮してくれる消費者金融

\ご契約から最大30日間利息0円!/

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムで借りたら終わりは嘘!利用者数は国内有数の安全なサービス

アコムは多くの人に利用されている大手消費者金融ですが、「借りたら終わり」という噂は本当なのでしょうか。

鳥谷 威

そのため、賃金業法を遵守した適正金利の範囲内で貸し付けが行なわれますので、安心して利用できます。

実際のところ、この言葉は根拠のない誤解であり、アコムは安全に利用できるサービスです。

以下では、アコムの利用が様々な面で問題ないことを詳しく見ていきましょう。

- 国内有数の大手消費者金融として安全性が高い

- 多数の利用者が存在し、社会的に認知されたサービス

- 貸金業法に基づいた適切な運営

- 多くの利用者が問題なく返済を完了

- 金融庁の監督下にある正規の金融機関

- 延滞や滞納をしなければ、ローンが組めなくなったりブラックリストになることはない

アコムで借りても住宅ローンに影響はない

アコムで借り入れをしたからといって、将来の住宅ローン審査に必ずしも悪影響があるわけではありません。

むしろ、計画的に返済を行い、良好な返済履歴を築くことで、金融機関からの信頼を得ることができます。

『日本貸金業協会-2023年度 資金需要者等の借入意識や借入行動等に関する調査 報告書』によると、消費者金融の利用者の中には、住宅ローンを組んでいる人も一定数存在しています。

このことからも、アコムでの借り入れが住宅ローンの可能性を完全に否定するものではないことがわかります。

重要なのは、借り入れの目的や返済計画を明確にし、無理のない範囲で利用することです。

定期的な返済を続けることで、金融機関からの評価を高めることができ、将来的な大型ローンの審査にもプラスに働く可能性があります。

鳥谷 威

ただし、過去に延滞したことがある場合や現在の借入状況など、場合によっては審査が不利になるケースはあり得るでしょう。

とくにトラブルなく利用できているのであれば、直接ローン審査に影響を及ぼす可能性は少ないといえます。

アコムで借りるだけでブラックリストになることはない

「アコムで借りたらブラックリストに載る」という誤解がありますが、これは事実ではありません。

ブラックリストとは、金融機関が共有する信用情報機関のデータベースのことを指しますが、単にアコムで借り入れをしただけでこのリストに載ることはありません。

『金融庁-貸金業者向けの総合的な監督指針』によれば、貸金業者は顧客の信用情報を適切に管理し、過剰貸付の防止に努めることが求められています。

アコムも法律に基づいて適切に情報を管理しており、借り入れ自体がブラックリスト入りにつながることはありません。

ブラックリストに載るのは、返済を長期間滞納したり、債務整理をしたりした場合です。

計画的に借り入れと返済を行う限り、アコムの利用だけでブラックリストに載る心配はありません。

アコムは実害のある取立は行わない!金融庁の貸金業法に基づいて運営

アコムは『貸金業法』に基づいて適切に運営されている正規の貸金業者です。

この法律では、債務者の私生活や業務に支障をきたすような取り立て行為を禁止しています。

具体的には、以下のような行為が禁止されています

- 深夜(午後9時から午前8時まで)の取り立て

- 債務者の勤務先への過剰な連絡

- 威迫的な言動や暴力的な取り立て

- 債務者のプライバシーを侵害する行為

アコムはこれらの規制を遵守し、顧客の権利を尊重した対応を行っています。

貸金業法は消費者保護を目的としており、認可を受けている貸金業社である以上アコムもこの精神に基づいて業務を行っています。

アコムの金利は18.0%で法律上の上限金利より2.0%低く法外ではない

アコムの実質年率は最大18.0%となっており、これは決して法外な金利ではありません。

貸金業法で定められている上限金利は20.0%ですが、アコムはそれよりも2.0%低い金利設定を行っています。

以下の表で、アコムの金利と他の金融サービスの金利を比較してみましょう。

| 金融サービス | 実質年率 |

|---|---|

| アコム | 最大18.0% |

| 銀行カードローン | 3.0%~14.0% |

| クレジットカードキャッシング | 15.0%~18.0% |

| 法定上限金利 | 20.0% |

この表からわかるように、アコムの金利は法定上限よりも低く、他の消費者金融やクレジットカードのキャッシングと比較しても、決して高すぎる水準ではありません。

\ご契約から最大30日間利息0円!/

アコムの他社とは違う特徴とメリット

アコムは他の消費者金融と比較して、いくつかの独自の特徴やメリットを持っています。

これらの特徴は、利用者にとって大きな利点となる可能性があります。

原則・職場への電話連絡なし・郵送物も原則なしで周囲にバレにくい

アコムは利用者のプライバシーを重視しており、原則として職場への電話連絡や郵送物の送付を行いません。

これは、借り入れの事実を周囲に知られたくない利用者にとって大きなメリットとなります。

『金融庁-貸金業者向けの総合的な監督指針』では、貸金業者は顧客の個人情報を適切に管理し、プライバシーを保護することが求められています。

アコムはこの指針に従い、利用者の情報を厳重に管理しています。

以下の表で、アコムのプライバシー保護対策をまとめてみました。

| 対策 | 内容 |

|---|---|

| 職場への連絡 | 原則として行わない |

| 郵送物 | 原則として送付しない |

| 個人情報管理 | 厳重なセキュリティ対策を実施 |

| 契約書類 | 電子化により紙の書類を最小限に |

| カードデザイン | 一般的なクレジットカードと類似のデザイン |

銀行系カードローンは、厳密な収入源や借入者の存在確認などの目的で職場への電話確認は必須としているところも未だ多い傾向にあります。

一方で、アコムは職場への電話による連絡は原則なしで、郵送物や契約書・カードデザインなども借入の事実が周りに知られるような要因となることには配慮がされています。

これらの対策により、アコムの利用が周囲に知られるリスクを最小限に抑えることができます。

鳥谷 威

何らかの事情で借りなければいけない場合など、「他人にお金の問題を知られたくない側面」もあるのではないでしょうか。

こういった借りる側の気持ちにも配慮してくれるサービスも、アコムが支持される理由の一つでしょう。

\ご契約から最大30日間利息0円!/

無利息期間は30日で短期利用でもお得に使える

アコムの特徴の一つに、アコムの新規利用者向けの30日間無利息サービスがあります。

この期間内に返済すれば、利息がかからないため、短期的な資金需要に対して非常に有利です。

近年では消費者金融の利用理由として「一時的な資金需要」が上位に挙げられています(『日本貸金業協会 -2023年度 資金需要者等の借入意識や借入行動等に関する調査 報告書』)。

アコムの無利息期間は、まさにこのようなニーズに応えるものと言えるでしょう。

以下の表で、アコムの無利息サービスと他社のサービスを比較してみましょう

| 会社名 | 無利息期間 | 対象者 |

|---|---|---|

| アコム | 30日間 | 新規利用者 |

| プロミス | 30日間 | 新規利用者+メールアドレスの登録 |

| レイク | 60日間 | WEBでの申し込み限定 |

| アイフル | 30日間 | 新規利用者 |

この表からも分かるように、アコムの無利息期間は他社の大手消費者金融と比較しても十分な期間となっています。

\ご契約から最大30日間利息0円!/

カードレスで利用でき即日融資・土日も利用できる便利

アコムは、カードレスでの利用が可能で、即日融資にも対応しています。

さらに、カードレスであれば契約からカードの受け取りを待つ必要がなく土日の申し込みでも契約ができしだいすぐに借入を利用できるため、急な資金需要にも柔軟に対応できます。

最近では消費者金融業界全体でデジタル化が進んでおり、アコムもこの流れに乗って利便性を高めています。

以下の表で、アコムの利便性をまとめてみました。

| サービス | 内容 |

|---|---|

| カードレス利用 | スマホアプリで借入・返済可能 |

| 即日融資 | 審査通過後、最短で20分融資※ |

| 営業時間 | ・審査回答時間:21:00まで ・自動契約機:9:00~21:00※年末年始除き年中無休 |

| ATM | 全国の提携ATMで利用可能 |

| オンライン手続き | 契約からほとんどの手続きをオンラインで完結 |

※お申込時間や審査によりご希望に添えない場合がございます。

これらのサービスにより、利用者は時間や場所の制約を受けずに、必要な時に必要な金額を借りることができます。

スマホアプリで返済・借入管理ができて計画的に利用できる

アコムは、スマートフォンアプリを通じて借入や返済の管理ができるサービスを提供しています。

これにより、利用者は自身の借入状況を常に把握し、計画的な利用が可能となります。

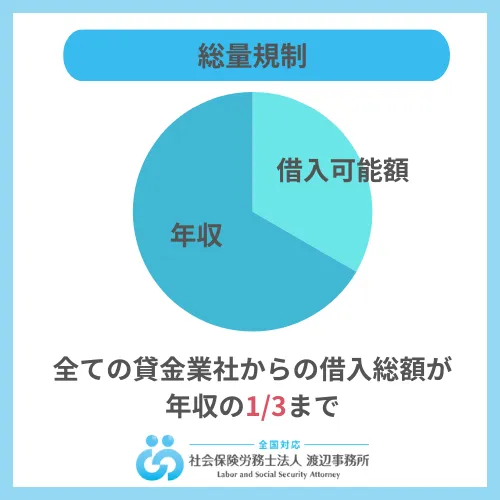

貸金業者は顧客の返済能力を超えた貸付を行うことは禁止されており、貸付の上限金額は年収の3分の1までと取り決められています。(総量規制)

アコムのアプリは、この規制に沿って利用者が適切に借入を管理できるよう設計されています。

以下の表で、アコムのスマホアプリの主な機能をまとめてみました。

| 機能 | 詳細 |

|---|---|

| 借入残高確認 | リアルタイムで借入残高を確認可能 |

| 返済予定確認 | 今後の返済スケジュールを表示 |

| 返済シミュレーション | 様々な返済パターンをシミュレート |

| 借入・返済手続き | アプリ上で簡単に手続きが可能 |

| 明細確認 | 過去の取引履歴を確認可能 |

これらの機能を活用することで、利用者は自身の財務状況を正確に把握し、計画的な借入と返済を行うことができます。

\ご契約から最大30日間利息0円!/

アコムでお金を借りるデメリット

アコムの利用にはメリットがある一方で、いくつかのデメリットも存在します。

これらのデメリットを理解し、適切に対処することが重要です。

これらのリスクを認識し、借入を行う際は慎重に判断することが重要です。

アコムのサービスを利用する際は、自身の収入や支出を正確に把握し、返済計画を立てた上で借入を行うことをおすすめします。

金利は銀行系カードローンと比べて高い

アコムの金利は、銀行系カードローンと比較すると相対的に高くなっています。

これは、消費者金融と銀行では事業モデルや顧客層が異なるためです。

銀行は預金者から集めた資金を元に融資を行うため、比較的低金利での融資が可能です。(銀行法)

一方、消費者金融は自己資金や借入金を元に融資を行うため、金利が高くなる傾向があります。

以下の表で、アコムと銀行系カードローンの金利を比較してみましょう。

| 融資タイプ | 金利範囲(年利) |

|---|---|

| アコム | 3.0%~18.0% |

| 三井住友銀行カードローン | 1.5~14.5% |

| 三菱UFJ銀行バンクイック | 1.8~14.6% |

| 楽天銀行スーパーローン | 1.9〜14.5% |

この金利の差は、長期的に見ると返済総額に大きな影響を与える可能性があります。

そのため、借入を検討する際は、自身の返済能力と照らし合わせて慎重に判断することが重要です。

鳥谷 威

そのため、とくに大きい金額や長い期間借りようとする場合は、必ず返せるかどうかの事前シミュレーションが必須です。

なお、アコムをはじめて利用する方であれば、「30日間金利0円」で借りられるサービスがあるので、ぜひ活用してみましょう。

収入が完全にない方や無職の専業主婦は借入ができない

アコムでは、一定の安定収入がある方を対象に融資を行っています。

そのため、収入が全くない方や無職の専業主婦は、原則として借入ができません。

これは、貸金業法に基づく返済能力の審査に基づいています。

また、先述したように貸金業者は顧客の年収の3分の1を超える貸付を行ってはいけません。

収入がない場合、この基準を満たすことができないため、借入が困難になります。

専業主婦の場合、夫の収入を担保として借入ができる配偶者貸付という借入方法がありますが、アコムはこの配偶者貸付に対応していないため、収入がない専業主婦はアコムで借入をすることができません。

以下の表で、アコムの借入条件をまとめてみました

| 条件 | 詳細 |

|---|---|

| 年齢 | 20歳以上 |

| 職業 | 正社員、契約社員、パート、アルバイト |

| 収入 | 安定した収入があること |

| 在籍期間 | 原則として3ヶ月以上 |

| 居住地 | 日本国内に居住していること |

これらの条件を満たさない場合、アコムでの借入が難しくなる可能性があります。

ただし、個々の状況によって判断が異なる場合もあるため、詳細はアコムに直接問い合わせることをおすすめします。

\ご契約から最大30日間利息0円!/

提携ATMは多いが、借入に手数料が発生する

アコムは全国に多数の提携ATMを持っていますが、一部のATMでは借入時に手数料が発生します。

これは、ATMの運営会社との契約に基づくものです。

ATM手数料は消費者金融各社の収益源の一つとなっています。

ただし、アコムでは一部のATMで手数料無料のサービスも提供しています。

以下の表で、手数料が発生するATMと発生しないATMを比較してみましょう

| ATMタイプ | 借入手数料 | 返済手数料 | 備考 |

|---|---|---|---|

| アコムATM | 無料 | 無料 | 24時間利用可能 |

| 提携ATM | 110円〜 | 110円〜 | 取引額が一万円以下:110円 取引額が一万円を超える:220円 |

この表から分かるように、アコム独自のATMでは手数料が発生しません。

ただし、コンビニATMやその他のATMでは手数料が必要となります。

利用の際は、これらの手数料を考慮に入れた計画を立てることが重要です。

簡単に借入ができてしまうので借金に対する抵抗が薄まる可能性

アコムの利便性の高さは、借入のハードルを下げる一方で、安易な借入につながるリスクも孕んでいます。

スマホアプリやカードレス取引の導入により、24時間いつでも簡単に借入ができる環境は、金銭的困難に直面したときの「とりあえず借りてしまおう」という衝動的な判断を助長する可能性があります。

このような心理的抵抗の低下は、借入額の増加や返済計画の甘さにつながり、最終的に返済困難な状況に陥るリスクを高めます。

そのため、利用者は自身の財務状況を客観的に評価し、借入の必要性を十分に検討することが重要です。

また、借入前に返済計画を立て、定期的に自身の借入状況を見直すことで、過剰借入を防ぐ努力が必要です。

アコムの借り方を解説!申し込みから借入の手順

アコムでの借入プロセスは、多くの人にとって気になる点でしょう。ここでは、申し込みから実際の借入までの手順を詳しく解説します。

- 公式サイトやアプリから必要事項を入力

- 運転免許証やマイナンバーカードなどの提出

- 自動審査システムによる初期審査と本審査

- 借入限度額や金利などの契約内容確認と同意

- 契約完了後、即座に借入可能

- 毎月の返済日に指定口座から自動引き落とし

アコムは即日融資も可能!申し込み流れと返済までの手順を解説

アコムでは、オンラインでの申し込みから即日融資まで可能なシステムを構築しています。

まず、公式サイトやスマホアプリから必要事項を入力して申し込みを行います。

その後、自動審査システムによる初期審査が行われ、通過すれば本審査へと進みます。

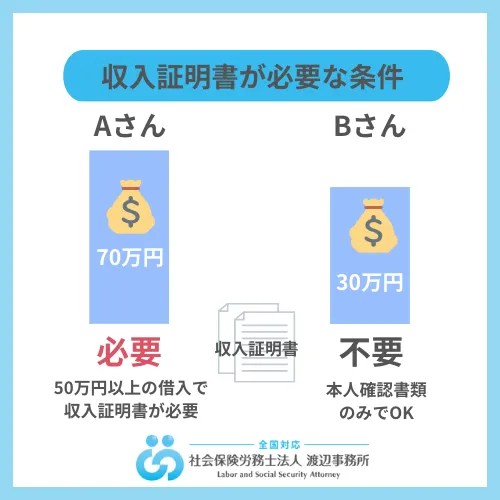

本審査では、収入証明書類などの提出が求められることがあります。

審査に通過すれば、契約手続きに入ります。

ここでは、借入限度額や金利などの契約内容を確認し、同意する必要があります。

契約完了後は、即座に借入が可能となります。

カードの発行を待たずに、スマホアプリやATMでの借入ができるのが特徴です。

返済に関しては、毎月の返済日に指定口座から自動引き落としされるのが一般的です。

ただし、繰り上げ返済や増額返済なども可能で、自身の経済状況に合わせて柔軟に対応できます。

このように、アコムのシステムは申し込みから返済まで、利用者の利便性を重視して設計されています。

ただし、借入の決定は慎重に行い、計画的な返済を心がけることが重要です。

簡単な申し込み手順でスムーズに進める方法

アコムの申し込み手順は、利用者の利便性を考慮して設計されています。

オンライン申し込みの場合、以下のステップで進行します。

- 公式サイトやアプリで必要事項を入力

- 本人確認書類をアップロード(運転免許証やマイナンバーカードなど)

- 収入証明書類の提出(必要な場合)

- 審査結果の確認

- 契約内容の確認と同意

- 借入限度額の設定

\ご契約から最大30日間利息0円!/

申し込みをスムーズに進めるためには、事前に必要書類を準備しておくことが重要です。

また、正確な情報を入力することで、審査の遅延を防ぐことができます。

申し込み時には、借入の目的や返済計画を明確にしておくことも大切です。

これにより、自身の経済状況に合った借入額を設定することができ、将来の返済負担を軽減することができます。

審査結果が出るまでの時間は個人によって異なりますが、多くの場合は数十分から数時間程度です。

審査に通過すれば、即日での借入も可能となります。

このように、アコムの申し込みは簡単ですが、慎重に検討し、必要最小限の金額を借りるよう心がけましょう。

アコムで借りた後に滞納や延滞をするとどうなる?

借入後の返済は非常に重要です。

ここでは、滞納や延滞が発生した場合の影響について詳しく見ていきます。

遅延をすると遅延損害金がかかる

アコムでの返済が遅れると、遅延損害金が発生します。

これは、約定返済日を過ぎてからの日数に応じて課される追加の金利です。

遅延損害金の利率は年20.0%で、これは貸金業法で定められた上限です。

例えば、10万円の返済が5日遅れた場合、以下のように計算されます。

| 100,000円 × 20.0% × 5/365日 ≒ 274円 |

この金額は少額に見えるかもしれませんが、遅延が長期化したり、借入額が大きい場合には相当な金額になる可能性があります。

また、遅延が続くと、新たな借入ができなくなったり、借入限度額が引き下げられたりする可能性もあります。

したがって、返済日には必ず返済するよう心がけ、困難が予想される場合は事前にアコムに相談することが重要です。

多くの場合、返済計画の見直しなど、柔軟な対応が可能です。

滞納をすると信用情報への影響がある

返済の滞納は、個人の信用情報に大きな影響を与える可能性があります。

日本では、個人信用情報機関が借入や返済の履歴を管理しており、金融機関はこの情報を参照して融資の判断を行います。

滞納情報は、通常3ヶ月以上の延滞が続いた場合に登録されます。

一度登録された滞納情報は、最長で5年間記録され続けます。

この間、新たな借入や、クレジットカードの作成、住宅ローンの申し込みなどが困難になる可能性が高くなります。

また、就職や転職の際に信用情報が確認されるケースもあり、滞納歴が社会生活全般に影響を及ぼす可能性があります。

このような事態を避けるためには、借入時点で無理のない返済計画を立てることが重要です。

また、収入の変動や予期せぬ出費により返済が困難になりそうな場合は、早めにアコムに相談することをおすすめします。

多くの場合、返済方法の変更や返済期間の延長など、状況に応じた対応が可能です。

信用情報の回復には時間がかかるため、滞納を未然に防ぐことが最も重要です。

計画的な借入と返済を心がけ、健全な信用履歴を築いていくことが、将来の金融取引をスムーズに行うための鍵となります。

延滞しても違法な取り立てなどは行われない

アコムへの返済が遅れても、ドラマなどで見るような恐ろしい取立てはありません。

アコムは適法な消費者金融ですので、法律で強引な取立ては規制されています。

ただし、返済が遅れると遅延損害金が発生したり、長期間滞納すると自宅に督促状が送られてきます。督促状によって、家族や周囲の人に借入れの事実が知られてしまう可能性があります。

信用情報に傷がついたりするデメリットがありますので、期日通りの返済を心がけましょう。

返済が難しくなりそうな場合は、必ず先にアコムへ連絡しましょう。返済についての相談は、アコム総合カードローンデスクで可能です。

また、すでに返済日を過ぎてしまった場合でも、支払約束日を設定することで期日の延長ができる場合があります。

アコムで5万円を借りたらどうなる?返済のポイント

アコムで5万円を借りた場合の返済について、具体的な重要なポイントを解説します。

返済シミュレーションを使った計画的な返済方法

アコムで5万円を借りた場合、どうなるのか、返済シミュレーションを活用することで、より具体的に把握することができます。

以下の表で、返済シミュレーションの活用方法をまとめました。

| 活用方法 | 内容 |

|---|---|

| 複数のプランの比較 | 異なる返済期間や返済額のプランを比較検討する |

| 繰上返済の効果確認 | 繰上返済を行った場合の総返済額の変化を確認する |

| 金利変動の影響把握 | 金利が変動した場合の返済額の変化を事前に把握する |

| 収支バランスの確認 | 返済額が月々の収支に無理がないか確認する |

| 長期的な返済計画の立案 | 数年先までの返済計画を立てる |

アコムや、他の大手消費者金融のウェブサイトやスマートフォンアプリには返済シミュレーション機能が用意されています。

これらを活用して、自身の経済状況に最適な返済プランを見つけることが大切です。

無理のない返済計画を立てる重要性とポイント

無理のない返済計画を立てることは、健全な借入と返済を実現する上で非常に重要です。

以下のポイントを押さえて、適切な返済計画を立てましょう。

以下の表で、適切な返済計画を立てるためのポイントをまとめました。

| ポイント | 内容 |

|---|---|

| 収支バランスの把握 | 月々の収入と支出を正確に把握し、返済に充てられる金額を明確にする |

| 返済期間の設定 | 総返済額と毎月の負担のバランスを考慮して適切な期間を選択する |

| 余裕を持った計画 | 予期せぬ出費に備えて、返済額に少し余裕を持たせる |

| 繰上返済の活用 | 余裕がある時は繰上返済を行い、総返済額を抑える |

| 定期的な見直し | 収入や支出の変化に応じて、返済計画を定期的に見直す |

これらのポイントを押さえて返済計画を立てることで、無理なく確実な返済が可能になります。

また、返済に困難が生じそうな場合は、早めにアコムに相談することをおすすめします。多くの場合、返済方法の変更など柔軟な対応が可能です。

返済遅延のリスクとその対策方法

返済の遅延は様々なリスクを伴います。以下の表で、主なリスクとその対策方法をまとめました。

| リスク | 内容 | 対策方法 |

|---|---|---|

| 遅延損害金の発生 | 年率20.0%の遅延損害金が課される | 返済日の管理を徹底し、口座残高を確認する |

| 信用情報への影響 | 延滞情報が信用情報機関に登録される | 返済が困難な場合は早めにアコムに相談する |

| 追加借入の制限 | 新規借入や限度額増額が難しくなる | 計画的な借入と返済を心がける |

| 法的措置のリスク | 長期滞納の場合、法的手続きが取られる可能性がある | 返済計画の見直しや債務整理を検討する |

返済遅延を防ぐためには、収支管理を徹底し、無理のない借入額を設定することが重要です。

また、スマートフォンアプリなどを活用して、返済日や残高を常に把握しておくことも効果的です。

万が一、返済が困難になりそうな場合は、すぐにアコムに相談しましょう。

多くの場合、返済期間の延長や返済額の見直しなど、柔軟な対応が可能です。早めの相談が問題解決の鍵となります。

複数の借り入れがある場合の対策

複数の金融機関から借り入れがある場合、返済管理が複雑になり、過剰債務に陥るリスクが高まります。以下の表で、複数借り入れがある場合の対策をまとめました。

| 対策 | 内容 |

|---|---|

| 借入状況の把握 | すべての借入先、借入額、金利、返済日を一覧にまとめる |

| 優先順位の設定 | 金利の高い借入から優先的に返済する |

| 返済の一本化 | おまとめローンを活用して返済を一本化する |

| 債務整理の検討 | 返済が困難な場合は、債務整理の可能性を検討する |

| 専門家への相談 | 法律事務所や消費生活センターなどに相談する |

おまとめローンの活用で返済を楽にする方法

おまとめローンは複数の借入を一本化し、返済を簡素化する方法です。

以下の表で、おまとめローンのメリットとデメリットを比較します。

| メリット | デメリット |

|---|---|

| 返済管理が容易になる | 新たな審査が必要 |

| 金利が低くなる可能性がある | 総返済額が増える可能性がある |

| 毎月の返済額を抑えられる | 返済期間が長くなる可能性がある |

| 返済日を一本化できる | 担保が必要な場合がある |

おまとめローンを検討する際は、総返済額や返済期間を慎重に比較し、自身の状況に適しているか十分に検討することが重要です。

アコムで借りたら終わりの真相まとめ

アコムの利用に関する主要なポイントを以下の表にまとめました。

| 項目 | 内容 |

|---|---|

| 借入の判断 | 必要最小限の金額を借り入れる |

| 返済計画 | 無理のない返済計画を立てる |

| 金利 | 審査結果で決定される金利を確認する |

| 返済管理 | スマートフォンアプリなどを活用して返済を管理する |

| 遅延対策 | 返済日や残高を常に把握し、遅延を防ぐ |

| 困難時の対応 | 返済が困難な場合は早めにアコムに相談する |

| 複数借入の管理 | おまとめローンの活用を検討する |

| 計画的返済 | 返済シミュレーションを活用して最適なプランを立てる |

アコムを利用する際は、これらのポイントを押さえ、計画的な借入と返済を心がけることが重要です。

借入は便利なツールですが、同時に責任も伴います。

自分自身の経済状況をよく理解し、将来を見据えた賢明な判断を行いましょう。

困ったときは一人で抱え込まず、アコムの相談窓口や専門家に相談することも検討してください。

適切な対応を取ることで、健全な金融生活を維持することができます。

鳥谷 威

日本信用情報機構のJICCの調査によると、2024年3月現在で消費者金融の利用者は約1030万人と公表されています。

つまり、20歳以上の約10%(約10人に1人)が利用しているのです。「借りたら期日までに返す」というルールを守ることが重要です。

当記事の監修者

ファイナンシャルプランナー

ファイナンシャルプランナー鳥谷 威さん

有限会社バード商会 代表取締役

得意分野は、家計管理(とくに光熱費)と資産形成。福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力業務に約4年間従事。クレカ請求業務も経験。

現役世代の人の家計が『今より豊かになるように』という想いのもと、約3年かけてCFP®︎資格を取得。現在は、各種金融メディアでの執筆・監修をはじめ、個別相談・日本FP協会で支部相談員としても活動中。

とくに同世代である20・30代の人に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

保有資格:FP®認定者CFP1級技能士、DCプランナー2級

当記事管理者・著者情報(社会保険社労士法人渡辺事務所 社員 牧村和磨)

|

社員 牧村和磨 ・保有資格 |

\ご契約から最大30日間利息0円!/