融資・債務コラム

専業主婦でも借りられるカードローンおすすめランキング2025!収入なしでも即日OKの優良サービスを紹介

※このページは、社会保険労務士法人渡辺事務所のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

カードローンは、急な出費や生活費の不足を補うために多くの人に利用されています。

しかし、専業主婦の方にとって、収入がない状態でカードローンを利用できるのかという疑問は大きいでしょう。

本記事では、専業主婦でも借りられるカードローンの特徴やおすすめのサービスを詳しく紹介します。

さらに、専業主婦がカードローンを利用する際の注意点やリスクについても解説し、安心して利用できる情報を提供します。

- 収入のない専業主婦は基本的にカードローンを借りることは難しい

- 一部の金融機関では、配偶者貸付を離yいうすることによって、専業主婦でも借りることができる

- 基本的に配偶者に在籍確認が行われることはないので、書類に不備がなければバレずに借りることもできる

\Web完結なら郵便物なしで安心!/

専業主婦でも借りられるカードローンとは?

専業主婦でもカードローンを利用できるのは、一定の条件を満たしている場合です。

通常、収入がない専業主婦は借り入れが難しいと考えられがちですが、いくつかの金融機関では専業主婦でも利用できるカードローンを提供しています。

専業主婦での借りれるカードローンは、主に配偶者の収入を基に審査が行われることが多いです。

また、銀行系カードローンなど、一部の消費者金融でも専業主婦向けの融資を行っています。

カードローンは、金融機関から一定の枠内でお金を借りることができる便利なサービスです。

専業主婦がカードローンを利用する際には、配偶者の収入や信用情報を基に審査が行われることが多く、利用可能なカードローンの種類や条件は限られます。

しかし、適切に利用すれば、急な出費や生活費の補填に役立ちます。

例えば、金融庁-貸金業者向けの総合的な監督指針によると、適切な審査と返済計画の提案が義務付けられているため、安心して利用できる仕組みが整っています。

- 専業主婦がカードローンを利用する場合には、配偶者の収入を基に審査が行われることが多い

- 担保や保証人が不要で利用しやすい

- 初回利用者向けに無利息期間が設定されていることがある

- 専業主婦向けの特別な審査基準を設けている金融機関もある

専業主婦がカードローンを利用できる条件

専業主婦がカードローンを利用するためには、いくつかの条件があります。

一般的に、以下の条件を満たしていることが求められます。

- 配偶者の同意:配偶者の収入を基に審査が行われるため、配偶者の同意が必要

- 安定した収入:配偶者に安定した収入があることが前提

- 信用情報:過去の信用情報に問題がないことが重要

配偶者が正社員である場合、審査に通りやすい傾向があります。

万が一、延滞履歴などがある場合、審査が厳しくなることがあります。

これらの条件を満たしている場合、専業主婦でもカードローンを利用することができます。

例えば、アイフルの公式サイトでは、専業主婦でも利用できるカードローンの詳細が記載されています。

また、配偶者の収入や信用情報が重要な審査基準となるため、事前に配偶者と相談し同意を得ることが重要です。

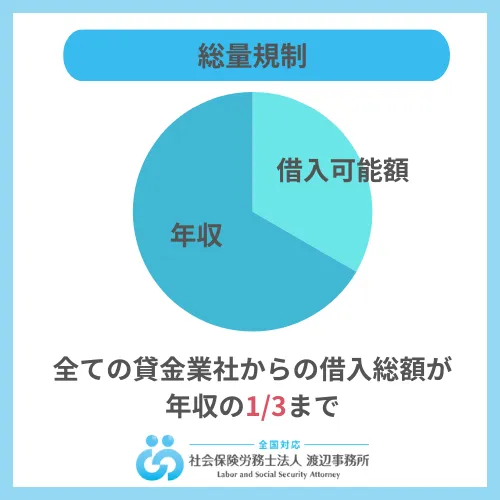

総量規制と配偶者貸付の仕組み

総量規制とは、借入総額が年収の1/3を超えてはならないという規制です。

この規制により、専業主婦自身に収入がない場合、通常の消費者金融からの借り入れが難しくなります。

しかし、配偶者貸付という仕組みを利用することで、専業主婦でも借り入れが可能となる場合があります。

配偶者貸付では、配偶者の収入を基に審査が行われ、配偶者の同意を得ることで借り入れが可能となります。

金融庁-総量規制によると、総量規制は個人の借入れが過度にならないようにするための規制であり、配偶者の収入を考慮することで専業主婦でも借り入れが可能になります。

この仕組みを利用することで、収入がない専業主婦でも急な出費に対応できるようになります。

- 配偶者の収入を基に審査が行われる

- 借入時に配偶者の同意書が必要な場合がある

- 配偶者貸付は総量規制の対象外となることが多い

配偶者貸付を利用する際は、配偶者の同意が必要であり、その収入を基に審査が行われます。

例えば、アイフルのカードローンでは、専業主婦でも配偶者の収入を基に借り入れが可能です。

専業主婦が借りられる銀行カードローンの特徴

銀行カードローンは、専業主婦でも借り入れが可能なものがあります。

これらのカードローンは、消費者金融とは異なり総量規制の対象外となるため、収入がない専業主婦でも利用しやすいです。

銀行カードローンの特徴として、低金利であることや、返済期間が長いことが挙げられます。

- 消費者金融に比べて金利が低い

- 返済期間が長く、無理のない返済計画を立てやすい

- 総量規制の対象外であるため、専業主婦でも借り入れが可能

例えば、みずほ銀行カードローンやイオン銀行カードローンは、専業主婦でも利用できる代表的な銀行カードローンです。

これらのカードローンは、配偶者の収入を基に審査が行われ、専業主婦でも利用しやすい設計となっています。

また、銀行法に基づいて運営されており、安心して利用できる点も魅力です。

専業主婦でも借りられるおすすめのカードローン

ここでは、専業主婦でも借りられるおすすめのカードローンを紹介します。

各カードローンの特徴や利点を詳しく解説します。

プロミス|収入がある主婦におすすめ、在籍確認なし

プロミスは、収入がある主婦に特におすすめのカードローンです。

原則電話による在籍確認がないため、職場に知られることなく借り入れが可能です。

また、初回利用者には30日間の無利息期間が設けられており、短期の借り入れに対する負担を軽減できます。

プロミスのカードローンは、主婦でも利用可能で、その利便性と信頼性で多くの利用者に支持されています。

特に在籍確認がない点は、借り入れを検討する際の大きな安心材料となります。

さらに、プロミスはWeb申し込み後、最短3分で審査が完了し、即日融資が可能です。

これにより、急な出費にも迅速に対応できるのが大きな魅力です。

プロミスの特徴

| 項目 | 内容 |

|---|---|

| 融資限度額 | 500万円 |

| 実質年率 | 4.5%~17.8% |

| 融資スピード | 最短3分 |

| 無利息期間 | 30日間 |

| 在籍確認 | 無し |

\Web完結なら郵便物なしで安心!/

セブン銀行カードローン|WEB完結で全国のATM利用可

セブン銀行カードローンは、WEB完結で申し込みができ、全国のセブン銀行ATMで利用できる点が魅力です。

専業主婦でも、配偶者の収入を基に審査が行われるため、利用が可能です。

セブン銀行カードローンは、手軽さと利便性が高く、専業主婦の方にとって非常に使いやすいカードローンです。

WEB完結で申し込みができるため、煩雑な手続きを避けられます。

さらに、全国のセブン銀行ATMを利用できるため、いつでもどこでも必要なときに現金を引き出せるのが大きな利点です。

セブン銀行カードローンの特徴

| 項目 | 内容 |

|---|---|

| 融資限度額 | 300万円 |

| 実質年率 | 4.9〜18.0% |

| 融資スピード | 最短即日 |

| 申し込み方法 | Web・ATM |

| 無利息期間 | 無し |

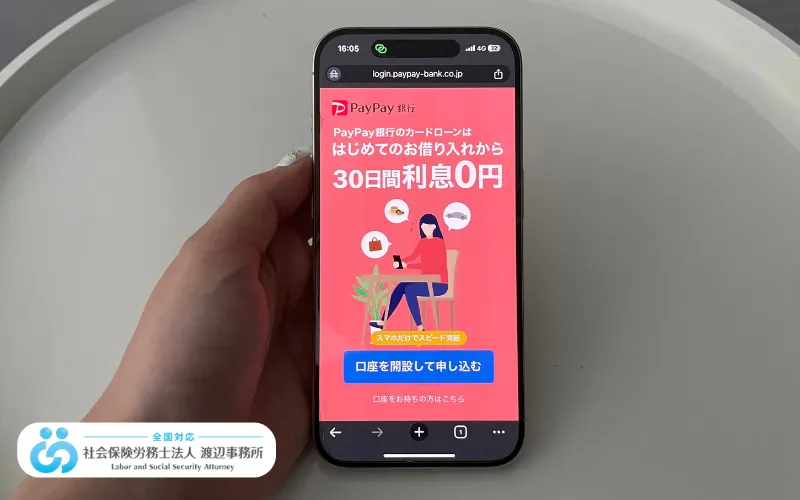

PayPay銀行カードローン|少額返済と無利息期間が魅力

PayPay銀行カードローンは、少額からの返済が可能で、初回利用者には無利息期間が設定されています。

専業主婦でも利用可能で、便利なインターネットバンキングを活用した返済が魅力です。

PayPay銀行カードローンは、少額からの返済が可能で、返済負担を軽減することができます。

特に、初回利用者には30日間の無利息期間が設けられており、短期の借り入れに対する利息負担を抑えることができます。

また、専業主婦でも配偶者の収入を基に審査が行われるため、安心して利用できます。

PayPay銀行カードローンの特徴

| 項目 | 内容 |

|---|---|

| 融資限度額 | 1000万円 |

| 実質年率 | 1.59〜18.0% |

| 融資スピード | 最短翌日 |

| 申し込み方法 | Web・アプリ |

| 無利息期間 | 30日間 |

みずほ銀行カードローン|低金利で安心

みずほ銀行カードローンは、低金利で利用できるため、長期的な借り入れにも安心です。

専業主婦でも、配偶者の収入を基に審査が行われるため、利用が可能です。

みずほ銀行カードローンは、低金利での借り入れが可能なため、返済負担を抑えたい方に適しています。

特に、長期的な借り入れを考えている専業主婦の方には、金利が低いため、総返済額を抑えることができます。

また、みずほ銀行の信頼性と安定性により、安心して利用できる点も魅力です。

みずほ銀行カードローンの特徴

| 項目 | 内容 |

|---|---|

| 融資限度額 | 800万円 |

| 実質年率 | 2.0~14.0% |

| 融資スピード | 最短2〜3営業日 |

| 申し込み方法 | Web・店頭 |

| 無利息期間 | 無し |

ベルーナノーティス|女性向けサービスで安心

ベルーナノーティスは、女性向けのサービスが充実しており、専業主婦でも利用しやすいカードローンです。

特に、女性専用の相談窓口が設けられており、安心して利用できます。

ベルーナノーティスは、女性専用のサービスが充実しているため、専業主婦の方にも安心して利用できるカードローンです。

女性専用の相談窓口があり、女性のライフスタイルに合わせたサービスを提供しています。

また、初回利用者には無利息期間が設定されているため、短期の借り入れにも適しています。

ベルーナノーティスの特徴

| 項目 | 内容 |

|---|---|

| 融資限度額 | 300万円 |

| 実質年率 | 4.5%~18.0% |

| 融資スピード | 最短即日 |

| 申し込み方法 | Web・電話 |

| 無利息期間 | 無し |

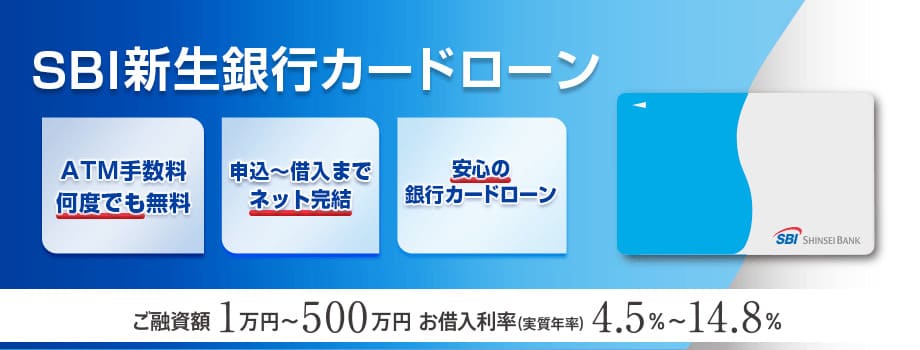

SBI新生銀行カードローン|口座不要で便利

SBI新生銀行カードローンは、口座を持っていなくても利用できるため、専業主婦でも利用しやすいです。

また、便利なインターネットバンキングを活用した返済が可能です。

SBI新生銀行カードローンは、専業主婦でも利用しやすいカードローンで、口座を持っていなくても利用できる点が魅力です。

さらに、インターネットバンキングを活用した返済が可能なため、忙しい専業主婦の方にも便利です。

初回利用者には30日間の無利息期間が設けられており、短期の借り入れに対する利息負担を抑えることができます。

SBI新生銀行カードローンの特徴

| 項目 | 内容 |

|---|---|

| 融資限度額 | 500万円 |

| 実質年率 | 1.5%~14.8% |

| 融資スピード | 1週間程度 |

| 申し込み方法 | Web・電話 |

| 無利息期間 | 30日間 |

イオン銀行カードローン|配偶者に収入があればOK

イオン銀行カードローンは、配偶者に収入があれば専業主婦でも利用可能です。

低金利で長期的な返済が可能な点が魅力です。

イオン銀行カードローンは、専業主婦でも利用しやすいカードローンで、配偶者に収入があれば審査が通りやすいです。

低金利で長期的な返済が可能なため、無理のない返済計画を立てることができます。

また、イオン銀行の信頼性と安定性により、安心して利用できる点も魅力です。

イオン銀行カードローンの特徴

| 項目 | 内容 |

|---|---|

| 融資限度額 | 800万円 |

| 実質年率 | 3.8%~13.8% |

| 融資スピード | 最短1週間前後 |

| 申し込み方法 | Web・店頭 |

| 無利息期間 | 無し |

専業主婦が夫にバレずにカードローンを使う方法

専業主婦がカードローンを利用する際、夫にバレずに借り入れを行う方法を知っておくことは重要です。

以下に、夫にバレずにカードローンを利用するための方法を紹介します。

夫の職場に電話で在籍確認をされることはない

多くの消費者金融では、在籍確認を行う際に配偶者の職場に電話をかけることはありません。

代わりに、書類での確認を行う場合が多いため、夫の職場に知られることなく借り入れが可能です。

在籍確認が心配な場合、在籍確認の代替手段を提供している金融機関を選ぶと良いでしょう。

書類での確認や、スマートフォンを活用した確認方法を採用している金融機関が増えています。

例えば、アイフルでは在籍確認を行う際に配偶者の職場に電話をかけることはなく、書類での確認を行う場合が多いため、安心して利用できます。

在籍確認の代替方法

| 方法 | 説明 |

|---|---|

| 書類での確認 | 収入証明書や給与明細の提出で確認する |

| 本人確認書類 | 免許証やパスポートの提出 |

カードレスのカードローンを選べば自宅に郵送物が届くことはない

カードレスのカードローンを選ぶことで、自宅に郵送物が届くことを避けられます。

これにより、家族に知られるリスクを減らすことができます。

カードレスのカードローンは、スマートフォンやインターネットを活用して管理できるため、自宅に郵送物が届くことがありません。

これにより、家族に知られるリスクを最小限に抑えることができます。

また、カードレスのカードローンは、利用者のプライバシーを重視しており、安全かつ便利に利用できる点が魅力です。

カードレスカードローンのメリット

| メリット | 説明 |

|---|---|

| 郵送物なし | 自宅に郵送物が届かない |

| スマホで管理 | スマートフォンで簡単に管理できる |

配偶者貸付で夫の同意書が必要な場合はバレる

配偶者貸付を利用する場合、夫の同意書が必要な場合があります。

この場合、夫に借り入れがバレることを避けることは難しいです。

配偶者貸付を利用する際には、配偶者の同意書が必要なことがあります。

この場合、夫に借り入れの事実が知られることは避けられません。

しかし、配偶者の同意を得ることで、適切な借り入れができるため、計画的な返済が可能となります。

配偶者貸付を利用する際は、事前に夫と相談し、同意を得ることが重要です。

配偶者貸付の条件

| 条件 | 説明 |

|---|---|

| 夫の同意書 | 借り入れ時に必要な場合がある |

| 収入証明書 | 夫の収入証明書の提出が必要 |

年収などの虚偽の申告はNG

年収などの虚偽の申告を行うことは絶対に避けるべきです。

虚偽の申告をすると、審査に落ちるだけでなく、信用情報にも悪影響を及ぼします。

虚偽の申告を行うと、審査に落ちるだけでなく、信用情報にマイナスの影響を与えます。

これにより、将来的な借り入れが難しくなる可能性があります。

正確な情報を提供することで、金融機関からの信頼を得ることができ、スムーズに借り入れができるようになります。

虚偽申告のリスク

| リスク | 説明 |

|---|---|

| 審査落ち | 虚偽の申告により審査に落ちる可能性 |

| 信用情報の悪化 | 信用情報に悪影響を及ぼす |

延滞などで督促状が届かないように注意する

バレないように借入ができたとしても、督促状などが届いてしまう場合があります。

原則郵便物なしの業者であっても督促状は自宅に送る業者も多いためです。

封筒ではなくハガキで送られてくるケースが多いので、督促状が原因でバレてしまうことは非常に多いです。

また、どんな状況であれ、返済の遅延は絶対に避けるべきです。返済計画はしっかりと考えてから融資を受けるようにしましょう。

専業主婦がカードローンを選ぶ際のポイント

専業主婦がカードローンを選ぶ際には、いくつかのポイントを考慮することが重要です。

以下に、専業主婦がカードローンを選ぶ際のポイントを紹介します。

配偶者貸付ができるカードローンは銀行系カードローンが多い

配偶者貸付ができるカードローンは、主に銀行系カードローンが多いです。

これにより、専業主婦でも利用しやすくなっています。

銀行系カードローンは、低金利で長期的な返済が可能なため、専業主婦でも利用しやすいです。

また、総量規制の対象外であるため、配偶者の収入を基に審査が行われます。

これにより、収入がない専業主婦でも借り入れが可能です。

銀行系カードローンの特徴

| 特徴 | 説明 |

|---|---|

| 配偶者貸付対応 | 配偶者貸付ができる銀行が多い |

| 低金利 | 金利が低いため、返済負担が少ない |

無職の場合は審査が長く即日融資ができない

無職の場合、審査に時間がかかることがあり、即日融資が難しいことがあります。

事前に必要な書類を準備しておくことで、審査をスムーズに進めることができます。

無職の場合、審査に時間がかかることが多いため、即日融資を希望する場合は、事前に必要な書類を準備しておくことが重要です。

また、無職でも利用できるカードローンを選ぶことで、スムーズに借り入れができる場合があります。

審査のポイント

| ポイント | 説明 |

|---|---|

| 必要書類の準備 | 事前に必要な書類を準備しておく |

| 事前確認 | 金融機関に事前に確認しておく |

完全な収入がない場合は配偶者貸付をしているカードローンしか使えない

収入が全くない場合、配偶者貸付を行っているカードローンしか利用できません。

配偶者の収入を基に審査が行われるため、専業主婦でも利用可能です。

収入がない専業主婦の場合、配偶者貸付を行っているカードローンを利用することが最も現実的です。

配偶者の収入を基に審査が行われるため、収入がなくても借り入れが可能です。

配偶者貸付のカードローン

| 会社名 | 特徴 |

|---|---|

| みずほ銀行 | 配偶者貸付対応、低金利 |

| イオン銀行 | 配偶者貸付対応、長期返済が可能 |

クレジットカードのキャッシング枠なら即日融資ができる可能性あり

クレジットカードのキャッシング枠を利用することで、即日融資が可能になる場合があります。

手軽に利用できるため、急な資金ニーズに対応しやすいです。

クレジットカードのキャッシング枠は、専業主婦でも利用しやすく、即日融資が可能な場合があります。

特に、手軽に利用できる点が大きな魅力です。

また、クレジットカードのキャッシング枠を利用することで、急な出費にも対応しやすくなります。

クレジットカードのキャッシング枠のメリット

| メリット | 説明 |

|---|---|

| 即日融資 | 手軽に即日融資が可能 |

| 手続き簡単 | 簡単な手続きで利用できる |

短期間の借入なら金利ではなく無金利期間で選ぶ

短期間の借入を考えている場合、金利よりも無金利期間を重視して選ぶと良いでしょう。

無金利期間が長いカードローンを選ぶことで、短期間の借入に対する利息負担を軽減できます。

短期間の借入を考えている場合、金利よりも無金利期間を重視して選ぶことが重要です。

無金利期間が長いカードローンを選ぶことで、短期間の借入に対する利息負担を軽減できます。

これにより、無理のない返済計画を立てることができます。

無金利期間の比較

| 会社名 | 無金利期間 |

|---|---|

| レイク | 最大60日間 |

| プロミス | 最大30日間 |

\Web完結なら郵便物なしで安心!/

専業主婦がカードローンを利用する際の注意点とリスク

専業主婦がカードローンを利用する際には、いくつかの注意点とリスクを把握しておくことが重要です。

以下に、専業主婦がカードローンを利用する際の注意点とリスクを紹介します。

無審査でのカードローンは存在しない

無審査でキャッシングを利用できるサービスは存在しません。

すべての金融機関は、借入れの審査を行います。

信用情報や収入状況に基づいて審査が行われるため、無審査での借入れは不可能です。

無審査でキャッシングを利用できるサービスは存在しません。

すべての金融機関は、借入れの審査を行います。

信用情報や収入状況に基づいて審査が行われるため、無審査での借入れは不可能です。

審査を通過するためには、正確な情報を提供し、信用情報を適切に管理することが重要です。

金融庁-貸金業者向けの総合的な監督指針に基づき、すべての貸金業者は適切な審査を行うことが義務付けられています。

審査の重要性

| ポイント | 説明 |

|---|---|

| 信用情報の確認 | 借入れ履歴や返済能力を評価 |

| 収入の安定性 | 安定した収入があるか確認 |

| 他社借入れ状況 | 他の借入れが多い場合は審査が厳しい |

審査が甘い・絶対借りられるとうたう業者は違法業者

審査が甘い、絶対借りられるとうたう業者は違法業者である可能性が高いです。

このような業者を利用すると、トラブルに巻き込まれるリスクがあります。

審査が甘い、絶対借りられるとうたう業者は、違法業者である可能性が高いです。

このような業者を利用すると、高額な利息や不正な取り立てなど、さまざまなトラブルに巻き込まれるリスクがあります。

信頼できる金融機関を選ぶことが重要です。

【ヤミ金(悪質業者)の実例検索】 【便利な情報】 | 日本貸金業協会では、違法業者のリストを公開しており、利用者がトラブルに巻き込まれないよう注意を呼びかけています。

違法業者の特徴

| 特徴 | 説明 |

|---|---|

| 審査が甘い | 審査が甘く、簡単に借りられると宣伝 |

| 高額な利息 | 法外な高額利息を要求 |

| 不正な取り立て | 強引な取り立てや脅迫行為 |

知らない人とのSNS等を通じた個人間融資は厳禁

SNS等を通じて知らない人からの個人間融資を利用することは絶対に避けるべきです。

トラブルに巻き込まれるリスクが非常に高いためです。

SNS等を通じて知らない人からの個人間融資を利用することは絶対に避けるべきです。

個人間融資は、トラブルに巻き込まれるリスクが非常に高く、返済トラブルや詐欺被害に遭う可能性があります。

信頼できる金融機関を通じて借り入れを行うことが重要です。

金融庁 -個人間融資では、個人間融資のリスクについて注意喚起がされています。

個人間融資のリスク

| リスク | 説明 |

|---|---|

| 返済トラブル | 返済トラブルや詐欺被害のリスク |

| 法的保護がない | 法的保護がないため、トラブル解決が難しい |

| 個人情報漏洩 | 個人情報の漏洩リスク |

専業主婦でも借りれるカードローンのまとめ

専業主婦でもカードローンを利用することは可能です。

適切な金融機関を選び、配偶者の同意を得ることで、急な出費や生活費の不足を補うことができます。

特に、銀行系カードローンは低金利で利用しやすく、総量規制の対象外であるため、専業主婦にもおすすめです。

また、カードレスのカードローンや配偶者貸付など、バレずに利用できる方法もあります。

借り入れを検討する際は、信頼できる金融機関を選び、適切な利用計画を立てることが重要です。

\Web完結なら郵便物なしで安心!/

当記事管理者・著者情報(社会保険社労士法人渡辺事務所 社員 牧村和磨)

|

社員 牧村和磨 ・保有資格 |