融資・債務コラム

銀行からお金を借りる方法は?ローンの種類や借入方法・条件を徹底解説

※このページは、社会保険労務士法人渡辺事務所のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

- 銀行からお金を借りるにはどうしたらいい?

- 銀行からお金を借りたい!いくらまで借りられる?

お金を借りたい時に頼りになるのが銀行です。

銀行ではさまざまなローンサービスを提供しており、個人向けの融資も行っています。

しかし、初めての借入をどんな手順で進めればいいのか、どのくらいお金を借りられるのか、審査は厳しいのかなどのさまざまな悩みを抱えることが多いでしょう。

そこで、この記事では銀行でお金を借りる方法や手順、必要書類、審査基準、注意点などについて解説します。

銀行でお金を借りるときは、申し込みの際に「本人確認書類」と「収入証明書類」を準備しておくとスムーズです。

- 銀行でお金を借りるおすすめの方法はカードローン

- 全ての手続きがスマホで完結するから気軽に申込できる

- 銀行カードローンは消費者金融よりも低金利

- 審査は甘くないが、安定した収入があり、過去に延滞などの履歴がないならスムーズに審査に通過できる

- 銀行でお金を借りる人におすすめのカードローンは「楽天銀行スーパーローン」

銀行でお金を借りるおすすめの方法はカードローン

銀行のカードローンは、銀行からお金を借りることです。

日々の生活が困窮してしまったり、急遽お金が必要になった時でも、銀行のカードローンを利用すれば最短翌日にはお金を借りることができます。

主に都市銀行や地方銀行、ネット銀行などの銀行が発行するカードローンは、消費者金融と比較しても金利が低めに設定されているため、利息負担を抑えた借入ができるのが特徴です。

カードローンは目的別ローンとは異なり、利用目的が決められていません。

そのため、審査にさえ通過してしまえば、借りたお金を自由に使えるのです。

また、一度借入した後や、再度申込が必要になった時でも限度額の範囲内で繰り返し使えるのがメリットです。

口座を持っている銀行のカードローンなら、申込にかかる手間も少なく、利便性も高いです。

銀行でお金を借りたい人向けのカードローン以外の選択肢は9つ

銀行が取り扱うローンは、主に次の9つがあります。

| ローンの種類 | 向いている人 |

|---|---|

| カードローン | ・利便性を求める人 ・決まった金額だけを借りて確実に返済していきたい人 |

| 住宅ローン | ・これからマイホームの取得を考えている人 |

| リフォームローン | ・リフォーム費用を借りたい人 |

| 教育ローン | ・子供の教育費でまとまったお金が必要な人 |

| 自動車ローン(マイカーローン) | ・これから自動車の購入を検討している人 |

| フリーローン | ・借りたお金を自由に使いたい人 |

| 多目的ローン | ・金融機関に定められている目的に沿っている人 旅行や趣味、冠婚葬祭なども含まれることが多い ※各金融機関の公式サイトに記載されています |

| 医療ローン | ・急な病気や事故などで高額な医療費が必要となってしまった人 |

| ビジネスローン | ・事業資金を調達したいと考えている人 |

住宅ローンの概要と申込方法

住宅ローンは、新築や中古のマンション、建売物件を購入する際に銀行などの金融機関からお金を借りる住宅取得のためのローンです。

数千万円単位する住宅の費用を、銀行から借りるために利用します。

ローンは金融機関からの借金ですから、当然借りたお金には利息がかかります。

利息は借りたお金を元金として、年間にかかる金利をかけて算出します。

例えば、3,000万円を金利3%で借りるとすると、1回目の返済では約75,000円の利息が発生します。

2回目以降の返済にも利息はかかりますが、元金が減るほど利息が少なくなる仕組みです。

楽天銀行での住宅ローンの申込方法は、次の通りです。

- Webで申込:楽天銀行のWebサイトから申込

- 事前審査:Web申込の情報をもとに事前審査

- 申込書類の発送:住宅ローンの申込に必要な書類を送る

- 審査:提出した書類をもとに審査

- 契約:契約後は契約書類を確認して指定の口座に振込

教育ローンの概要と申込方法

教育ローンは、子供の授業料や入学金などの資金を準備できるローンです。

家計の教育費負担や子供の進学・在学を応援するために設けられています。

国の教育ローンではお金を借りる際に世帯年収の上限がありますが、銀行の教育ローンであれば世帯年収に上限はありません。

また、進学に関わる費用であればさまざまな用途に使えるのがメリットです。

楽天銀行の教育ローンの申込方法は、次の通りです。

- Webで申込:楽天銀行のWebサイトから申込

- 事前審査:Web申込の情報をもとに事前審査

- 申込書類の発送:教育ローンの申込に必要な書類を送る

- 審査:提出した書類をもとに審査

- 契約:契約後は契約書類を確認して指定の口座に振込

審査結果はメールで連絡が届き、在籍確認を経て契約します。

自動車ローン(マイカーローン)の概要と申込方法

自動車ローン(マイカーローン)は、車の購入費用を金融機関などで貸し付けてもらえるローンです。

車購入に特化したローンで、車やバイクなどを購入するために利用します。

また、車の購入のみならず、車検や修理の資金としても使えます。

都市銀行の自動車ローン(マイカーローン)は借入限度額が300万円ほどのところが多いですが、地方銀行の中には1,000万円まで借りられるところがあるため、資金に余裕がない方でも安心です。

- Webで申込:楽天銀行のWebサイトから申込

- 事前審査:Web申込の情報をもとに事前審査

- 申込書類の発送:自動車ローン(マイカーローン)の申込に必要な書類を送る

- 審査:提出した書類をもとに審査

- 契約:契約後は、契約書類を確認して、指定の口座に振込

楽天銀行では、スーパーカードローンで中古車や新車、借り換えの費用に充てられます。

楽天銀行スーパーローンなら、面倒な書類の用意が不要でお申込が簡単な点も特徴です。

フリーローンの概要と申込方法

フリーローンとは、借入先から使い道を制限されない個人向けのローン商品です。

カードローンとの大きな違いは、借入できる回数です。

フリーローンでは借入できる回数が1回のみで、カードローンでは限度額の範囲内で何度でも繰り返し借りられます。

フリーローンはカードローンと比べても低金利で借りられることが多く、利息の支払いが減るため結果的に総返済額を少なくできます。

- Webで申込:楽天銀行のWebサイトから申込

- 事前審査:Web申込の情報をもとに事前審査

- 申込書類の発送:フリーローンの申込に必要な書類を送る

- 審査:提出した書類をもとに審査

- 契約:契約後は、契約書類を確認して指定の口座に振込

銀行カードローンは消費者金融よりも低金利で借りられる

お金を借りる方法の選択肢として、消費者金融カードローンを利用するのがあります。

カードローンは消費者金融でも提供しているローンサービスで、銀行カードローンと比べても即日性に優れています。

プロミスやアイフル、アコムなどの大手消費者金融であれば、最短20分※ほどで審査が完了し、その日のうちにお金を借りられます。

※ お申込み時間や審査によりご希望に添えない場合がございます。

銀行カードローンでは早くても翌日以降の融資となるため、今日中にお金を借りる必要があるなら、消費者金融カードローンを利用するのがおすすめです。

一方で、銀行カードローンは消費者金融カードローンと比べても低金利で借りられるのが最大の特徴です。

例えば、消費者金融カードローンの上限金利は年18.0%が相場ですが、銀行カードローンでは年14.5%程度が相場です。

相場よりも低い金利で借りられるところも多いですが、銀行カードローンよりも低金利で借りられる消費者金融カードローンはありません。

そのため、少しでも利息負担を抑えて融資を受けたいなら、銀行カードローン一択です。

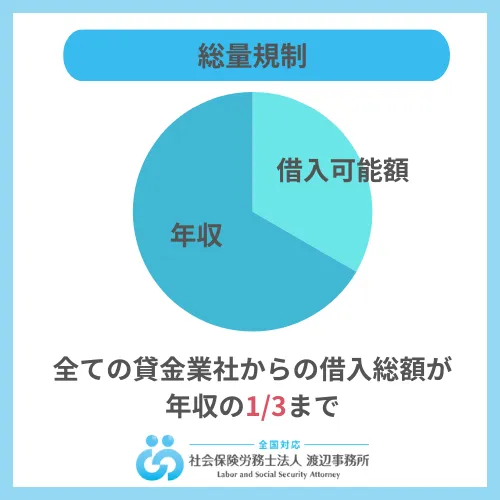

また、銀行カードローンは「銀行法」が対象となり、総量規制の影響を受けません。

つまり、年収の3分の1以上の借入も可能であるということです。

総量規制とは、年収の3分1までしか貸付をしてはいけないという法律です。

銀行法とは、銀行の業務の公共性にかんがみ、信用を維持し、預金者等の保護を確保するとともに金融の円滑を図るため、銀行の健全かつ適切な運営を期し、もって国民経済の健全な発展に資することを目的として制定された法律です。

銀行でお金を借りる人におすすめのカードローン5社

ここからは、銀行でお金を借りる人におすすめのカードローンを5社紹介します。

「楽天銀行スーパーローン」は楽天会員のランクによって優遇を受けられる

| 金利 | 1.9〜14.5% | 限度額 | 10〜800万円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資スピード | 最短即日 |

| 無利息期間 | 適用なし | WEB完結 | 〇 |

| 申込条件 | 満20〜62歳以下 | 学生/パート/アルバイト/ | パート/アルバイト/でも可 |

- 最大限度額は800万円でさまざま用途に使える

- スマホで簡単申込

- 申込書への記入は不要で面倒な手続きが少ないと好評

楽天銀行スーパーローンの最大の特徴は、楽天会員ランクに応じて審査が優遇される点です。

期間限定のキャンペーンですが、楽天会員ランクが高ければ審査に通過できる可能性が高くなります。

しかも、条件達成で最大32,000円分のポイントがもらえるチャンスなので、申込をするなら今の内です。

また、楽天銀行スーパーローンは借り換えや金利の見直しにも最適な低金利(1.9〜14.5%)です。

返済は月々2,000円からなので、自分のペースに合った返済計画を立てられるのも魅力になります。

楽天銀行スーパーローンの口コミ・評判

|

|

|

「セブン銀行カードローン」は緊急時でもすぐに借入ができる

| 金利 | 12.0~15.0% | 限度額 | 10~300万円 |

|---|---|---|---|

| 審査時間 | 最短翌日 | 融資スピード | 最短翌日 |

| 無利息期間 | 適用なし | WEB完結 | 〇 |

| 申込条件 | 満20〜70歳以下 | 学生/パート/アルバイト/ | パート/アルバイト/でも可 |

- 最短翌日には借入できるスピード感

- ATM手数料が無料

- 来店不要でスマホ完結申込

セブン銀行カードローンは、借りやすさと使いやすさが評判で多くの方に選ばれています。

借入・返済手数料は無料なので、一時的な資金不足の際も心強い味方です。

申込をしてから最短翌日には借入が可能で、ローンカードが自宅に届かなくても「My セブン銀行アプリ」を使えばいつでもセブン銀行ATMで借入できます。

申込は来店不要のスマホ申込が可能で、手間も時間も不要です。

申込みにはセブン銀行の口座が必要ですが、口座は最短10分で開設できます。

セブン銀行カードローンの口コミ・評判

|

|

|

「住信SBIネット銀行カードローン」は最大1,000万円まで申込可能

| 金利 | 1.59~14.79% | 限度額 | 10~1,000万円 |

|---|---|---|---|

| 審査時間 | 最短2〜4営業日 | 融資スピード | 1週間~10日程度 |

| 無利息期間 | 適用なし | WEB完結 | 〇 |

| 申込条件 | 満20〜65歳以下 | 学生/パート/アルバイト/ | パート/アルバイト/でも可 |

- 金利の引き下げ特典を受けられる低金利コースがある

- 毎月の返済額が少ないため返済が楽

- 提携ATM手数料がすべて無料

住信SBIネット銀行カードローンは、魅力的な低金利で最大1,000万円まで借りられるローンです。

カード不要でスマホアプリでいつでも借入でき、入会金も年会費もかかりません。

住信SBIネット銀行の口座がなくても、カードローンと同時に申込ができるから安心です。

契約後は明細書やローンカードの送付はないから、誰にもバレずに借りられます。

住信SBIネット銀行カードローンの口コミ・評判

|

|

「三菱UFJ銀行カードローン バンクイック」はメガバンクの安心感と低金利!

| 金利 | 1.8〜14.6% | 限度額 | 10〜500万円 |

|---|---|---|---|

| 審査時間 | 最短3営業日 | 融資スピード | 1週間~10日程度 |

| 無利息期間 | 適用なし | WEB完結 | 〇 |

| 申込条件 | 満20〜65歳以下 | 学生/パート/アルバイト/ | パート/アルバイト/でも可 |

- 上限金利が低め

- 三菱UFJ銀行やセブン銀行のATM手数料無料

- 便利なサービスが充実

三菱UFJ銀行カードローン バンクイックは大手三菱UFJ銀行のカードローンということもあり、初めての借入でも安心感があります。

金利は1.8〜14.6%と業界最低水準で、毎月の返済は1,000円~なので返済の負担も少ないです。

返済シミュレーションや借入診断、サポートデスクなど、大手メガバンクならではのサービスが充実しているのもポイントです。

専用アプリではホーム画面上でご利用可能額や次回返済日が分かったり、利用限度額増額を案内してくれたりなど利便性が高いカードローンになります。

三菱UFJ銀行カードローン バンクイックの口コミ・評判

|

|

「東京スター銀行 スターカードローンα」は契約日から30日間利息0円!

| 金利 | 1.5〜14.6% | 限度額 | 10〜1,000万円 |

|---|---|---|---|

| 審査時間 | 最短2〜4営業日 | 融資スピード | 最短1週間前後 |

| 無利息期間 | 最大30日間 | WEB完結 | ◯ |

| 申込条件 | 満20〜69歳 | 学生/パート/アルバイト/ | パート/アルバイト/でも可 |

- 来店不要でスマホ完結

- 借入金の使い道は自由(事業性資金を除く)

- 最大1,000万円借りられる

東京スター銀行 スターカードローンαは、低金利(1.8%~14.6%)で最短即日には審査可能なカードローンです。

銀行カードローンには珍しい30日間利息0円で借りられるので、契約日から30日以内に完済すれば利息負担なしでお金を借りられます。

金利はネット銀行ならではの低金利で、無利息期間が終了した後の利息負担も少ないです。

申込は全てインターネットで完結し、最大1,000万円まで融資を受けられます。

東京スター銀行 スターカードローンαの口コミ・評判

|

|

銀行でお金を借りるまでの手続きの流れと必要書類

銀行でお金を借りる時、どのような手続きを踏んで申込をしなければいけないのでしょうか?

ここからは、銀行でお金を借りるまでの手続きの流れと、申込の際に必要な書類を紹介します。

一般的に、銀行からお金を借りる流れは以下の通りです。

- ローンの申込をする:Webからも簡単に申込

- 審査を受ける:融資を受けるためには審査に通過する

- ローン契約を結ぶ:必要書類を提出して契約を結ぶ

- 融資を受ける:振込やATMでのキャッシングでお金を借りる

1.ローンの申込をする

まずは、実際にローン申込をしましょう。

申込方法は銀行によっても違いますが、スマホやパソコンからのインターネット申込、電話による申込、ローン契約機による申込、店舗での申込などがあります。

インターネット申込であれば、手元にスマホがあればいつでもどこでも申込ができます。

時間もかからずに申込ができるため、おすすめです。

2.審査を受ける

銀行でカードローンの申込を受けると、会社内部で審査を行います。

提出した書類や記入した情報に相違がないかを確認し、さらに申込者本人の信用情報も照会して、融資をしても問題ないかどうかを審査します。

審査にかかる時間は銀行によっても違いますが、概ね1週間以内には結果が分かります。

なお、消費者金融カードローンとは違い、即日審査結果が分かっても即日融資を受けることはできませんので、注意してください。

3.ローン契約を結ぶ

審査が完了すると、メールや電話にて審査結果が伝えられます。

審査に無事通過できれば、ローンカード発行の手続きが行われ、郵送やローン契約機での受け取りで手元に届きます。

ちなみに、銀行によってはローンカードを必要としないカードレスタイプや、手元にある銀行のキャッシュカードにローン機能を付帯して融資を行うケースもあります。

キャッシュカードにローン機能が付帯するカードローンであれば、ローンカードを持ち歩くことがないので、他人に財布を見られても銀行からお金を借りていることがバレることはありません。

4.融資を受ける

契約手続きが完了したら、いつでも融資を受けられます。

カードを使ってATMでお金を引き出すのも良し、振込にて融資を受けるのも良し、自分の好きな方法で融資を受けましょう。

借りすぎには注意してくださいね!

必要書類

銀行のカードローン申込に必要な書類は、大きく分けて「本人確認書類」と「年収証明書類」の2つです。

本人確認書類では、次のような書類の提出が求められます。

- 運転免許証

- マイナンバーカード

- 健康保険証

- 住民票

- 公共料金の領収書

本人確認書類は、基本的に顔写真付きの身分証が求められます。

顔写真付きの身分証明書がない場合は、健康保険証や住民票などの本人確認書類を2点提出しましょう。

年収証明書は、下記のいずれかの条件に該当する場合に提出を求められます。

- 借入希望枠が50万円を超える場合

- 借入希望額と他社借入額を合わせた総額が100万円を超える場合

年収証明書類として認められているものは、次の通りです。

- 源泉徴収票

- 給与支払い明細書

- 確定申告書

- 納税通知書

- 所得証明書

- 青色申告決算書

いずれも、最新年度や直近の書類を使いますので、あらかじめ用意しておきましょう。

銀行でお金を借りられる条件はローンによって異なる

銀行からお金を借りる際は、当然ですが審査に通過しないといけません。

しかし、その前の申込条件を満たしている必要があります。

申込条件を満たしていないと、審査に通過することはありません。

- 銀行カードローンの申込は基本的に20歳以上

- パート・アルバイトでもお金を借りることができる

- 学生は借りられないケースが多い

- 無職・専業主婦は借りられない

銀行カードローンの申込は基本的に20歳以上

一部の金融機関では2022年4月に成人年齢が引き下げられたこともあり、下限年齢を20歳から18歳に変更していることもありますが、基本的には申込時の年齢が20歳以上でないと申込はできません。

基本的に未成年ではローンを組むことはできないため、注意してください。

また、20歳を超えていれば誰でも申込ができるわけではなく、上限年齢も決められています。

例えば、三井住友銀行のカードローンの申込条件は「満20歳以上満69歳の方」です。

パート・アルバイトでもお金を借りることができる

銀行カードローンは、収入を得てさえいればアルバイトでもパートでも派遣社員でもカードローンでお金を借りることができます。

アルバイトやパートは正社員と比べても年収が低く、安定性にも欠けていますが、銀行側の判断で問題なければ、審査に通過できます。

月に数万円程度の収入があり、他に問題が無ければスムーズに借りられるでしょう。

学生は借りられないケースが多い

銀行カードローンでは、基本的に長期で定期的な収入を得ていないと借りられません。

アルバイトでどれだけ稼いでいたとしても、学生不可の銀行カードローンは多く、条件を満たさないと借りられません。

例えば、りそな銀行カードローンでは、学生に貸付を行なわないことが明記されています。

継続安定した収入があればパート・アルバイトの方もお申込みいただけます。ただし、学生の方は、アルバイト等で継続安定した収入があってもご利用いただけません。

出典:りそな銀行

学生で銀行からお金を借りたいなら、カードローンではなく学生専用のローンへ申込をするのがおすすめです。

カードローンで借りられなくても、学生専用のローンであれば、その対象を学生としているため、借りられる可能性は十分にあります。

カードローンと同様に審査はありますが、収入に対する条件も厳しくないため、審査に通過できる可能性は高いと言えるでしょう。

無職・専業主婦は借りられない

銀行カードローンは、基本的に自身に収入のない無職や専業主婦に対して貸付を行っていません。

銀行カードローンを利用するには、「継続収入」が絶対条件です。

そもそも収入のない方はお金を借りることはできませんので、注意してください。

ただし、銀行カードローンでも夫に安定した収入があれば専業主婦でも借りられます。

専業主婦で銀行からお金を借りたいと考えている方は、配偶者貸付に対応しているカードローンを選びましょう。

銀行でお金を借りるためには安定した収入が必須!信用情報が悪いと審査通過は難しい

どの銀行カードローンを利用するにせよ、安定した収入は絶対条件です。

ただし、安定した収入があれば誰でも審査に通過できるわけでもありません。

ここからは、銀行カードローンの審査基準や難易度について解説します。

- 銀行カードローンの審査が厳格化

- 収入の状況

- 他社お申込み状況

- 信用情報

銀行カードローンの審査が厳格化

銀行カードローンはかつて「年収の3分1を超える貸付」や「即日融資」が可能でしたが、審査基準が厳格化されたことによって、審査がより厳しくなりました。

具体的な内容は、

- 「最短即日融資」や「収入証明書不要」といった文言を公式ホームページから排除

- 収入証明書の提出判断ラインの引下げ

- 預金保険機構を通じ、警視庁のデータベースに照会を行う

などです。

銀行カードローンは消費者金融カードローンと比較しても低金利で借りられることから、銀行側の貸し倒れのリスクは大きいです。

審査においても細かくチェックすることは必然だと言えるでしょう。

収入の状況

銀行カードローンの審査では、申込者の収入状況が貸付の可否において重要な要素です。

収入の高さではなく、安定性が重視されます。

例えば、フリーランスで年収1,000万円以上稼いでいる人よりも正社員として毎月安定した収入を得ている人の方が信頼度は高いということです。

収入の状況は、貸付後に返済を継続的にできるかを判断する上で重要なポイントです。

「年収〇〇〇円以上」という明確な基準はありませんが、少なくとも月に数万円以上の安定収入が必要になります。

他社お申込み状況

銀行カードローンの審査では、他社の申込状況も必ず確認される項目の1つです。

同じ時期に複数社のカードローンへ申し込みをしていると、審査に通過しづらくなります。

これは、銀行側目線で「複数社に申込をしないといけない程、お金に困っている」と判断されてしまうからです。

申込の数に明確な基準はないですが、審査に通過したいなら1社に絞るのが賢明です。

もしも審査に落ちてしまった場合、最低でも6ヶ月は空けてから他の銀行のカードローンに申込をするようにしましょう。

信用情報

信用情報も、審査における重要なポイントです。

例えば、過去にクレジットカードやローンの履歴が残っており、延滞や滞納をしたことがある場合、審査に通りづらくなります。

一般的に、延滞の情報は完済後5年間は保存されていまいます。

どの銀行でも貸付の可否を決めるために、信用情報機関に照会をかけてこれまでの履歴を確認します。

信用情報に問題がある方は、一定期間を開けてから申込をすると審査の通過率を高められます。

銀行でお金を借りた後に返済できない時の対処法

当然ですが、銀行からお金を借りた後は元本+利息分の支払いをしなければいけません。

もしも返済が遅れてしまうと、カードの利用停止や一括請求などのさまざまペナルティを受けてしまいます。

しかし、中には引き落とし口座にうっかり入金を忘れて滞納してしまったという人も多いでしょう。

数日程度の借入であれば、督促の連絡後にすぐに返済すれば基本的に問題ありません。

大事なのは支払いの意思を示すことです。

返済が遅れそうな場合でも、事前にサポートデスクに問い合わせをして伝えておけば、数日ほど待ってくれる可能性があります。

借りたお金を返さずに済む方法はありませんので、銀行からお金を借りる時は返済時のことも考えてお金を借りるようにしましょう。

銀行でお金を借りる|Q&A

最後に、銀行でお金を借りる際によくある質問に回答していきます。

- 審査なしで3万円借りる方法はある

- 無職やブラックはクレカのキャッシング枠や後払いアプリ、質屋を利用する

- 今すぐ3万円欲しい時は消費者金融が審査時間が短くおすすめ

- 審査に不安がある方は、中小消費者金融を利用するのも一つの手

- おすすめのカードローン第1位は原則電話連絡なしで郵送物もない『 アコム 』

銀行からの融資はいくらまで?

銀行からの融資は、総量規制により「年収の3分の1まで」と決められています。

つまり、融資額はその人の年収によっても違い、年収300万円の人は100万円まで、年収500万円の人は約166万円までということです。

なお、貸付上限は各銀行によっても前後します。

銀行からお金を借りられる条件は?

銀行からお金を借りられる条件は、「年齢要件を満たしている」「安定した収入がある」「保証会社の審査に通る」の3つです。

この条件を満たしていれば、誰でも審査に通過できる可能性はあります。

銀行からお金を借りられない時はどうすればいい?

銀行からお金を借りられない時は、家族や友人からお金を借りたり、公的融資制度を利用したり、質屋で質入れしたり、消費者金融カードローンへ申込をしたりなど、たくさんの選択肢があります。

金融機関の審査に落ちてもまだお金を借りられる可能性は十分にありますので、諦めないでください。

銀行でお金を借りる|まとめ

銀行からお金を借りる方法はたくさんありますが、カードローンが特におすすめです。

カードローンなら使い道自由で、場所や時間を問わず借り入れ&返済ができます。

消費者金融カードローンと比べても低金利で借りることが可能で、銀行独自のサービスにより、利便性も高くなっています。

簡単に審査に通過できるわけではないですが、安定した収入があり、過去に延滞などの履歴がないなら、スムーズに審査に通過できるでしょう。

どの銀行でもスマホやPCで申込ができるインターネット申込がありますので、まずは自分が開設している口座の銀行で、カードローンの申込をしてみてはいかがでしょうか。

※お金の学び舎では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運用しております。

当記事管理者・著者情報(社会保険社労士法人渡辺事務所 社員 牧村和磨)

|

社員 牧村和磨 ・保有資格 |