融資・債務コラム

おまとめローンで600万円を成功させる方法ガイド!審査通過のコツと対策を解説

※このページは、社会保険労務士法人渡辺事務所のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

多重債務に悩む方や、より有利な条件でローンを借り換えたい方にとって、600万円規模のおまとめローンは魅力的な選択肢です。

600万円のおまとめローンが成功すれば、返済総額や利息の減額、月々の返済額の減額など、負担を減らすことができる可能性があるためです。

本記事では、600万円のおまとめローンを成功させるためのポイントや注意点、おすすめのローン、そして成功のコツについて詳しく解説します。

安定した収入や良好な信用情報の条件から、総量規制の対象外となる可能性まで、幅広い観点から情報を提供します。

これらの知識を活用することで、あなたの財務状況改善の大きな一歩となるでしょう。

鳥谷 威

とくに「安定した収入」や「最後まで返済できるかどうか」は審査の際に重要視されます。少しでもローンの確率を上げるためにもポイントを整理しておきましょう。

- おまとめローンで600万円借りるには年収600万円以上、勤続年数3年以上が理想

- おまとめローンは原則 総量規制 の対象外

- 審査に通りやすくなるためには、既存ローンの借入件数と額を減らすことが重要

- アイフル「おまとめMAX」は、限度額も大きく総量規制の対象外なのでおすすめ

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

おまとめローン600万円に成功するための条件

おまとめローンで600万円を借りるには、いくつかの重要な条件を満たす必要があります。

以下の表は、600万円のおまとめローン成功に関する主要なポイントをまとめたものです。

| 要点 | 詳細 |

|---|---|

| 安定収入 | 年収600万円以上が目安 |

| 勤続年数 | 最低3年以上、できれば5年以上 |

| 信用情報 | ブラックリスト非該当が必須 |

| 総量規制 | 対象外となる可能性あり |

これらのポイントを押さえることで、600万円のおまとめローン成功の可能性を高めることができます。

以下、各項目について詳しく解説していきます。

600万円のおまとめローンを成功させるには安定した収入が必要

600万円というまとまった額のおまとめローンを成功させるには、安定した高収入が不可欠です。

一般的に、借入額の年収が目安となるため、年収600万円以上あることが望ましいでしょう。

安定した収入とは、単に金額が高いだけでなく、継続性も重要です。

正社員としての給与収入や、長期的に安定している自営業の収入が評価されやすいです。

また、副業や投資収入なども、継続性と安定性が証明できれば考慮される場合があります。

金融機関は、借り手の返済能力を慎重に審査します。

月々の返済額が年収の30%を超えないことが一般的な基準となりますので、年収と借入額のバランスを十分に考慮することが重要です。

安定した高収入があることで、金利の優遇や借入限度額の引き上げなどのメリットも期待できます。

ただし、収入が高くても、他の借入れが多い場合や生活費が高額な場合は注意が必要です。

総合的な返済能力が評価されるため、収支のバランスを整えることが成功の鍵となります。

600万円のおまとめローンは長い勤続年数が求められる場合がある

600万円という高額のおまとめローンでは、長い勤続年数が求められることが多いです。

一般的に、最低3年以上、できれば5年以上の勤続年数があることが望ましいとされています。

長い勤続年数は、安定した収入源の証明となります。

同じ職場で長期間働いていることは、今後も安定した雇用が続く可能性が高いことを示唆し、金融機関にとっては返済の確実性を判断する重要な指標となります。

また、長期の勤続年数は、その職場での経験や技能の蓄積を意味し、将来的な収入増加の可能性も示唆します。

これは、長期的な返済計画を立てる上で重要な要素となります。

ただし、転職歴がある場合でも、同じ業界での経験が長いことや、収入が上昇傾向にあることなどが示せれば、必ずしも不利にはならない場合もあります。

重要なのは、職歴全体を通じて安定性と将来性を示せるかどうかです。

自営業の場合は、事業の継続年数や安定性、成長性などが重視されます。

確定申告書類などで、安定した収益を示せることが重要です。

長い勤続年数は、600万円のおまとめローンを成功させるための重要な要素の一つですが、それだけでなく総合的な経済状況や返済能力が評価されることを忘れないようにしましょう。

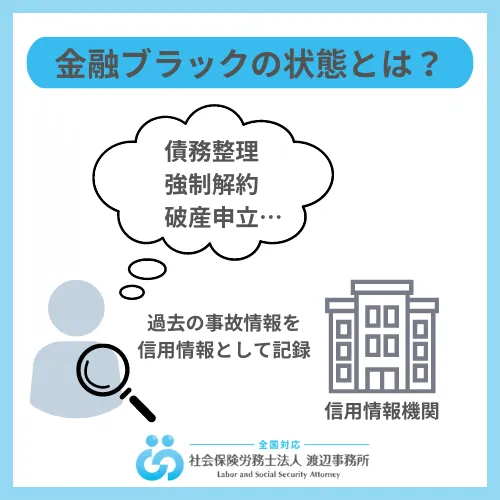

600万円のおまとめローンの信用情報がブラックだと難しい可能性がある

600万円という高額のおまとめローンを検討する際、信用情報が極めて重要な要素となります。

特に、信用情報がブラックリストに載っている場合、おまとめローンの審査に通過することは非常に困難です。

信用情報がブラックリストに載る主な理由としては、以下のようなものがあります

- 3ヶ月以上の返済遅延が続いた場合

- 債務整理(任意整理、個人再生、自己破産など)を行った場合

- 貸金業者との取引で深刻なトラブルがあった場合

これらの記録は、通常5年から10年程度、信用情報機関のデータベースに保存され続けます。

この期間中は、新規の大型借入れが極めて困難になります。

ただし、ブラックリストに載っていなくても、過去の返済遅延や、現在の借入れ総額が多いことなどが、審査に悪影響を与える可能性があります。

金融機関は、借り手の返済履歴全体を見て、将来の返済能力を判断します。

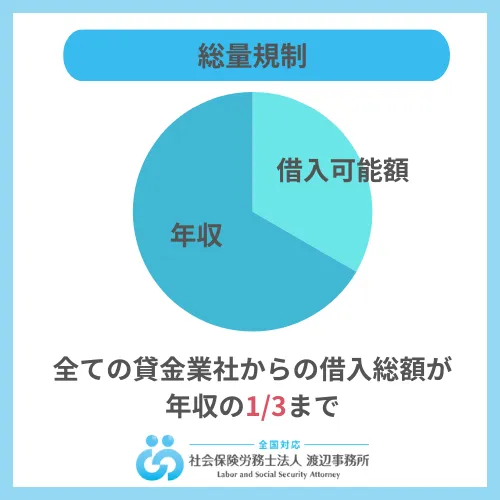

おまとめローンに総量規制の対象外にできる可能性がある

おまとめローンを検討する際、総量規制が大きな障壁となる可能性がありますが、条件によっては総量規制の対象外となる場合があります。

これは、600万円という高額のおまとめローンを成功させる上で、重要なポイントとなります。

総量規制とは、貸金業法に基づいて設けられた規制で、個人の借入総額を年収の3分の1以下に制限するものです。

しかし、おまとめローンの場合、以下のような条件で総量規制の対象外となる可能性があります。

- 借り換えのための借入れ:既存の借入れを借り換えるための新規借入れで、借り換え前の借入残高を超えない範囲内であれば、総量規制の対象外となります。

- 住宅ローンの借り換え:住宅ローンの借り換えは、総量規制の対象外です。

- 事業性資金:事業用途の借入れは、総量規制の対象外となります。

- 教育ローン:学費など教育目的の借入れも、総量規制の対象外です。

おまとめローンは、既存の借入れを一本化する性質上、多くの場合で「借り換えのための借入れ」に該当し、総量規制の対象外となる可能性が高いです。

ただし、新規の借入れ部分が含まれる場合は、その部分については総量規制が適用される可能性があります。

鳥谷 威

600万円のおまとめローンが総量規制の対象外となれば、年収の3分の1を超える借入れが可能になります。

これにより、より大きな金額のおまとめが実現できる可能性が高まります。

ただし、総量規制の対象外となるからといって、無制限に借入れができるわけではありません。

金融機関は依然として借り手の返済能力を慎重に審査し、過剰な借入れとならないよう判断します。

また、総量規制の対象外となる場合でも、適切な返済計画を立てることが重要です。

返済能力を超えた借入れは、将来的な返済困難につながる可能性があるため、慎重に検討する必要があります。

鳥谷 威

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

おまとめローン600万円の審査に通過するコツ

おまとめローンの審査に通過するためには、いくつかの重要なポイントがあります。

以下の表は、600万円のおまとめローンの審査通過に関する主要な要点をまとめたものです。

| 要点 | 詳細 |

|---|---|

| 借入件数 | 4件以下が望ましい |

| 信用情報 | ブラックリスト非該当が必須 |

| 安定収入 | 年収300万円以上が目安 |

| 勤続年数 | 最低2年以上、できれば5年以上 |

| 返済比率 | 月収の30%以下が理想的 |

これらのポイントを押さえることで、審査通過の可能性を高めることができます。

借入件数が4件以下でないとおまとめローンは難しい

多くの金融機関では、おまとめローンの対象となる借入れ件数に上限を設けています。

消費者金融系では4件まで、銀行系では3件までのおまとめしかできない場合が多い傾向にあります。

借入れ件数が5件以上ある場合、まずは自力で一部の借入れを返済し、件数を減らすことを検討しましょう。

また、小口の借入れをまとめて返済するなど、借入れ件数を減らす工夫も有効です。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

審査に自信がない・ブラックの場合は中小消費者金融を利用する

大手金融機関の審査に自信がない場合や、信用情報に多少の問題がある場合、中小消費者金融の利用を検討することも一つの選択肢です。

中小消費者金融の特徴は以下の通りです。

| 特徴 | 説明 |

|---|---|

| 審査基準 | 比較的緩やかな場合が多い |

| 対応の柔軟性 | 個別の事情を考慮してくれる可能性がある |

| 金利 | 大手より高めの傾向がある |

| 借入限度額 | 大手より低めの場合が多い |

| 信用情報 | 多少の問題があっても対応してくれる可能性がある |

ただし、中小消費者金融を利用する際は、金利が高い傾向にあるため、返済計画を慎重に立てることが重要です。

また、審査が甘い、誰でも借りられるなどと謳う無登録な業者は危険です。

違法な高金利や不適切な取立てを行う悪質業者に注意しましょう。

中小消費者金融を利用する場合も、返済能力を十分に考慮し、無理のない借入れを心がけることが重要です。

完全に収入がない場合は収入源を確保する

おまとめローンの審査では、安定した収入の存在が極めて重要です。

消費者保護の観点から、金融機関は収入に対し貸付を行うことを義務付けられているため完全に収入がない場合、おまとめローンの審査に通過することは非常に困難です。

例えば、以下のような方法があります。

| 方法 | 説明 |

|---|---|

| 正社員就職 | 最も安定した収入源 |

| パート・アルバイト | 比較的短期間で始められる |

| フリーランス | 専門性を活かせる |

| 副業 | 本業と並行して収入を得られる |

| 年金受給 | 高齢者の場合の選択肢 |

高齢で働くのが難しい場合は、年金受給を検討しましょう。

年金受給者であってもおまとめローンが利用できる金融業者は存在します。

そのほか、収入を確保して返済が難しい場合は、借金減額や免除を行う債務整理を検討することもおすすめです。

自分の借金の減らし方がわからない場合は、借り入れた金融機関や借金相談窓口を利用することで解決の糸口を見つけられるでしょう。

収入源を確保した後は、以下の点で準備を行いましょう。

- 収入の安定性を示すため、同じ仕事を継続的に行う

- 収入額が十分であることを確認する(年収300万円以上が目安)

- 収入を証明できる書類(給与明細、確定申告書類など)を用意する

鳥谷 威

そのため、安定的な収入源を確保することが、最低限の要件となるケースも多いでしょう。

申込時に虚偽の申告をすると審査に影響する可能性がある

おまとめローンの申込時に虚偽の申告をすることは、審査に悪影響を与えるだけでなく、法的問題にも発展する可能性があります。

正直に申告することの重要性と虚偽申告のリスクは以下の通りです。

| 項目 | 正直な申告 | 虚偽申告のリスク |

|---|---|---|

| 収入 | 実際の収入を正確に申告 | 返済能力を超える借入れにつながる危険性 |

| 職業 | 現在の職業を正確に申告 | 在籍確認で発覚し、信用を失う |

| 借入状況 | 全ての借入れを申告 | 総量規制違反や過剰借入れのリスク |

| 使途 | 実際の使途を申告 | 目的外使用で契約違反になる可能性 |

虚偽の申告をすると、利用停止や最悪の場合犯罪として発展してしまう可能性もあります。

正直な申告は、長期的な信頼関係の構築につながり、将来的な金融取引にもプラスの影響を与えます。

600万円おまとめローンのおすすめローン8選

以下の比較表は、600万円をおまとめするのに適したローンを8つ紹介しています。

金利、借入限度額、返済期間、審査スピード、特徴などの要素を比較しています。

← 左右にスライドできます →

| サービス名 | 金利(年率) | 借入限度額 | 返済期間 | 審査スピード | 特徴 |

|---|---|---|---|---|---|

| アイフル「おまとめMAX」 | 3.0%〜17.5% | 800万円 | 最長10年 | 最短18分 | 高額借入に対応、即日融資可能 |

| 住信SBIネット銀行カードローン | 1.99%~14.79%※ | 最高1,000万円 | 1年ごとの自動更新 | 最短60分で仮審査完了 | SBI証券口座保有で金利が年−0.5% |

| SMBCモビット「おまとめローン」 | 3.0%〜18.0% | 800万円 | 13年4ヶ月 | 最短30分 | 長期間の返済計画が立てやすい |

| ユーファイナンス | 7.3%〜15.0% | 700万円 | 最長10年 | 1週間程度 | 低金利で安心 |

| アイリーキャッシング | 3.5%〜14.5% | 500万円 | 最長10年 | 最短30分 | 簡単な手続きで迅速な審査 |

| 東京スター銀行「おまとめローン」 | 3.8%〜14.6% | 1000万円 | 最長10年 | 約1週間 | 低金利で高額借入対応 |

| auじぶん銀行カードローン | 1.48%〜17.5% | 800万円 | 1年ごとの自動更新 | 最短1時間 | デジタル管理が便利 |

| 首都圏キャッシングサービス | 7.3%〜15.0% | 800万円 | 最長30年 | 最短即日 | 柔軟な審査 |

| イオン銀行「フリーローン」 | 3.8%〜13.5% | 700万円 | 最長10年 | 1週間程度 | 顧客サポートが充実 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

アイフル「おまとめMAX」

アイフルの「おまとめMAX」は、高額な借入にも対応しており、最大800万円までの借入が可能です。

金利は年率3.0%~17.5%で、返済期間は最長10年です。

アイフルは迅速な審査を特徴としており、最短18分で審査が完了し、即日融資も可能です。

また、無利息期間が設定されており、短期利用でもお得に利用できます。

アイフル「おまとめMAX」特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率3.0%~17.5% |

| 借入限度額 | 800万円 |

| 返済期間 | 最長10年 |

| 審査スピード | 最短18分 |

| 無利息期間 | あり |

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは、借入可能枠が10〜1000万円と広いため、利用しやすいカードローンです。

基本金利は年2.49%~14.79%※ですが、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合は、年0.5%の金利優遇を受けることができます。

600万円の借入では金利負担もそこそこ大きくなってしまうので、金利を抑えられるのは嬉しいですね。

仮審査では最短60分で結果が分かりますが、本審査には数日かかるため、余裕を持って申し込みましょう。

住信SBIネット銀行カードローン特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率1.99%〜14.79%※ |

| 借入限度額 | 最高1,000万円 |

| 返済期間 | 1年ごとの自動更新 |

| 審査スピード | 最短60分で仮審査完了 |

| 無利息期間 | なし |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

SMBCモビット「おまとめローン」

SMBCモビットの「おまとめローン」は、長期間の返済計画が立てやすいのが特徴です。

金利は年率3.0%~18.0%で、借入限度額は800万円です。

返済期間は最長13年で、長期にわたる返済を計画することができます。

審査スピードも早く、最短即日での融資が可能です。

SMBCモビット「おまとめローン」特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率3.0%~18.0% |

| 借入限度額 | 800万円 |

| 返済期間 | 最長13年4ヶ月 |

| 審査スピード | 最短30分 |

| 返済計画 | 長期間対応 |

ユーファイナンス

ユーファイナンスは、低金利で安心して利用できるおまとめローンです。

金利は年率7.3%~15%で、借入限度額は700万円です。

返済期間は最長10年で、1週間程度で審査が完了します。

ユーファイナンスは、信頼性の高いサービスを提供しており、初めての利用者でも安心して利用できます。

ユーファイナンス特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率7.3%~15% |

| 借入限度額 | 700万円 |

| 返済期間 | 最長10年 |

| 審査スピード | 1週間程度 |

| 信頼性 | 高い |

デイリーキャッシング

デイリーキャッシングは、簡単な手続きで迅速な審査が特徴のおまとめローンです。

金利は年率8.5%~14.5%で、借入限度額は600万円です。

返済期間は最長10年で、審査スピードは最短30分です。

デイリーキャッシングは、利用者に対して迅速で簡単なサービスを提供しており、急な資金ニーズにも対応できます。

デイリーキャッシング特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率8.5%~14.5% |

| 借入限度額 | 600万円 |

| 返済期間 | 最長10年 |

| 審査スピード | 最短30分 |

| 手続き | 簡単 |

東京スター銀行「おまとめローン」

東京スター銀行の「おまとめローン」は、低金利で高額な借入に対応しているのが特徴です。

金利は年率9.8%~14.6%で、借入限度額は1000万円です。

返済期間は最長10年で、審査スピードは約1週間です。

東京スター銀行は、高額借入を希望する方におすすめで、しっかりとした返済計画を立てることができます。

東京スター銀行「おまとめローン」特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率9.8%~14.6% |

| 借入限度額 | 1000万円 |

| 返済期間 | 最長10年 |

| 審査スピード | 約1週間 |

| 高額借入 | 可能 |

auじぶん銀行カードローン

auじぶん銀行のカードローンは、デジタル管理が便利で、スマートフォンから簡単に管理できます。

金利は年率1.48%~17.5%で、借入限度額は800万円です。

利用期間は1年ごとの自動更新で、審査スピードは最短翌日です。

auじぶん銀行は、auユーザーにとって特に便利で、各種優遇が受けられる点が魅力です。

auじぶん銀行カードローン特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率1.48%~17.5% |

| 借入限度額 | 800万円 |

| 利用期間 | 1年ごとの自動更新 |

| 審査スピード | 最短1時間 |

| デジタル管理 | 便利 |

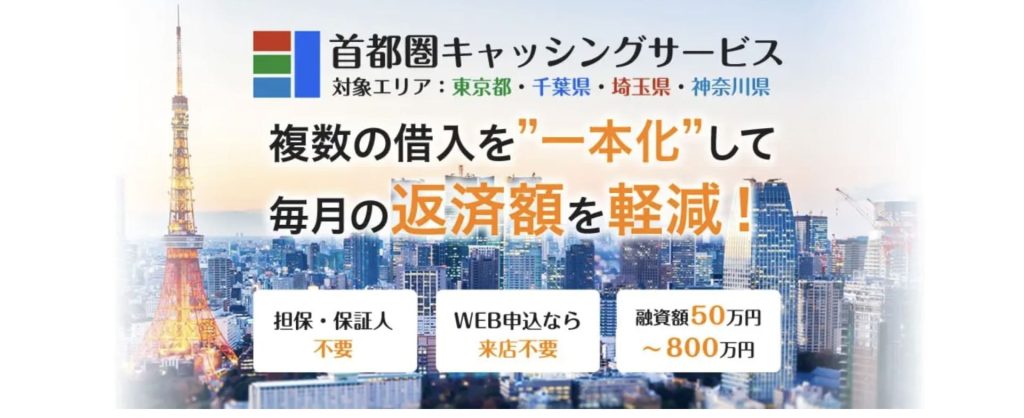

首都圏キャッシングサービス「おまとめローン」

首都圏キャッシングサービスのおまとめローンは、柔軟な審査が特徴です。

金利は年率7.3%~15.0%で、借入限度額は800万円です。

返済期間は最長30年で、審査スピードは最短即日です。

首都圏キャッシングサービスは、特に首都圏在住の方に便利で、柔軟な審査対応を行っています。

首都圏キャッシングサービス「おまとめローン」特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率7.3%~15.0% |

| 借入限度額 | 800万円 |

| 返済期間 | 最長30年 |

| 審査スピード | 最短即日 |

| 審査対応 | 柔軟 |

イオン銀行「フリーローン」

イオン銀行の「フリーローン」は、顧客サポートが充実しており、安心して利用できます。

金利は年率3.8%~13.5%で、借入限度額は700万円です。

返済期間は最長10年で、審査スピードは最短即日です。

イオン銀行は、利用者に対して手厚いサポートを提供しており、困ったときにもすぐに相談できる体制が整っています。

イオン銀行「フリーローン」特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率3.8%~13.5% |

| 借入限度額 | 700万円 |

| 返済期間 | 最長10年 |

| 審査スピード | 1週間程度 |

| 顧客サポート | 充実 |

おまとめローンのメリット

おまとめローンには様々なメリットがあり、適切に利用することで財務状況の改善につながる可能性があります。

| メリット | 説明 |

|---|---|

| 金利の低下 | 既存の高金利ローンを低金利に借り換え |

| 返済総額の削減 | 金利低下により総返済額が減少する可能性 |

| 返済の一本化 | 複数の返済を一つにまとめて管理が容易に |

| 返済負担の軽減 | 返済期間の延長により月々の返済額を抑制 |

| 信用スコアの改善 | 返済の一本化により延滞リスクが低下 |

これらのメリットを活かすことで、より効率的な債務管理が可能になります。

以下、各メリットについて詳しく解説していきます。

おまとめローンの金利を下げられる

おまとめローンの最大のメリットの一つは、既存の高金利ローンを低金利のローンに借り換えられることです。

金利を下げることで得られる具体的なメリットは以下の通りです。

| メリット | 詳細 |

|---|---|

| 利息負担の軽減 | 毎月の利息支払いが減少し、返済負担が軽くなる |

| 元本返済の加速 | 利息が減ることで、より多くの返済額を元本に充てられる |

| 返済期間の短縮 | 同じ返済額でも、低金利により早く返済が完了する可能性 |

| 心理的負担の軽減 | 高金利ローンからの解放感により、返済意欲が向上 |

ただし、金利の低下幅は個人の信用状況や借入条件によって異なります。

また、新たな手数料が発生する場合もあるため、総合的に判断することが重要です。

返済総額を減らせる

おまとめローンにより返済総額を減らせる可能性があります。

これは主に金利の低下によるものですが、返済期間の調整によっても影響を受けます。

以下の表で、おまとめローンによる返済総額の減少に関する要点をまとめます。

| 項目 | 説明 |

|---|---|

| 金利低下の効果 | 利息負担が減少し、総返済額が低下 |

| 返済期間の影響 | 短縮すれば総返済額は減少、延長すれば増加の可能性 |

| 手数料の考慮 | 新規の手数料が発生する場合、総コストに注意 |

| 繰上返済の活用 | 可能な場合、さらなる総返済額の削減が可能 |

返済総額の減少は、長期的な財務改善につながる重要なメリットです。

ただし、個々の状況により効果は異なるため、事前に詳細なシミュレーションを行うことをおすすめします。

シミュレーションは、各おまとめローンサービスサイトで行うことができるほか、申し込みの際に事前に試算を頼むこともできます。

返済日を一日にまとめることができる

複数のローンの返済日を一日にまとめることで、管理が容易になり、様々なメリットが生まれます。

以下の表でそのメリットを詳しく見ていきましょう。

| メリット | 詳細 |

|---|---|

| 管理の簡素化 | 複数の返済日を覚える必要がなくなる |

| 延滞リスクの低下 | 返済忘れのリスクが大幅に減少 |

| 家計管理の容易さ | 月の支出計画が立てやすくなる |

| 心理的負担の軽減 | 毎月の返済に対する不安が軽減される |

| 口座残高管理 | 一度の引き落としで済むため、残高管理が容易に |

返済日の一本化は、特に多重債務に陥りそうな状況にある人にとって大きなメリットとなります。

ただし、新しい返済日が給与日と適切にマッチしているか確認することが重要です。

鳥谷 威

また、一本化することにより、現状の返済額が可視化されるのもメリットだといえます。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

おまとめローンのデメリット

おまとめローンには多くのメリットがありますが、同時にいくつかのデメリットも存在します。

以下の表で、主なデメリットをまとめています。

| デメリット | 説明 |

|---|---|

| 返済専用 | 新規の借入れができなくなる場合がある |

| 金利上昇の可能性 | 条件によっては金利が上がる場合もある |

| 総返済額の増加 | 返済期間延長により総額が増える可能性 |

| 審査の厳格化 | 高額の借入れとなるため審査が厳しくなる |

| 担保設定の可能性 | 高額の場合、担保が必要になることがある |

これらのデメリットを十分に理解し、自身の状況に照らし合わせて判断することが重要です。

以下、各デメリットについて詳しく解説していきます。

おまとめローンは返済専用

おまとめローンの多くは返済専用となっており、一般的におまとめローンの金融業者から新たな借入をすることはできません。

借入をする場合は、他社を利用することとなるでしょう。

その場合、おまとめローンをしたのに新たな借金を増やすことにつながります。

また、他にも以下のような特徴とデメリットがあります。

| 特徴 | デメリット |

|---|---|

| 追加借入れ不可 | 急な出費に対応できない |

| 返済額の固定 | 収入が減少した場合に対応が困難 |

| 目的外使用の禁止 | 資金使途の自由度が低い |

| 契約変更の制限 | 途中での条件変更が難しい場合がある |

返済専用制は借り手の返済を確実にする一方で、柔軟性を失うデメリットがあります。

このため、将来の資金需要を十分に考慮した上で、おまとめローンを検討することが重要です。

返済総額が高くなる可能性がある

おまとめローンでは、返済期間の延長により総返済額が増加する可能性があります。

この点について詳しく見ていきましょう。

| 要因 | 影響 | 対策 |

|---|---|---|

| 返済期間の延長 | 利息の累積増加 | 可能な限り短い返済期間を選択 |

| 借入金額の増加 | 総返済額の増加 | 必要最小限の借入れに抑える |

| 手数料の追加 | 初期コストの増加 | 手数料の詳細を確認し、比較検討 |

例えば、3社から合計150万円の借入れ(平均金利12%、残り3年)があり、月々の返済額は5万円だった場合、おまとめローンで金利を8%に下げ、返済期間を7年に延長したところ、月々の返済額は2.5万円に減少しました。

しかし、総返済額を計算すると、以下のようになります。

- 既存のローン:150万円 + 利息約29万円 = 総返済額約179万円

- おまとめローン:150万円 + 利息約44万円 = 総返済額約194万円

結果として、月々の返済額は減少したものの、総返済額は約15万円増加してしまいました。

このように、適切な返済期間を設定しなければ、金利が下がっても返済総額が増えてしまう可能性があります。

おまとめローンの契約前に、必ず詳細な返済シミュレーションを行い月々の返済額だけでなく、総返済額も必ず確認しましょう。

おまとめローンの審査に落ちて成功しない場合の対策

おまとめローンが成功しない場合、いくつかの対策を講じることができます。

以下の表は、主な状況とその対策をまとめたものです。

| 状況 | 対策 |

|---|---|

| 年収が低い | 副業の検討、収入増加の方策を探る |

| 信用情報に傷あり | 信用回復のための計画的な返済 |

| 借入件数が多い | 小口債務の返済による件数削減 |

| 審査通過困難 | 保証人や担保の検討 |

これらの対策について、詳しく解説していきます。

年収が低い場合の対策方法

年収が低い場合のおまとめローン審査通過対策としては、副業の開始、スキルアップ、転職、家族の協力が挙げられます。

副業では、フリーランスやアルバイトを始め、追加収入を得ることが効果的です。

スキルアップでは、資格取得や専門性向上により昇給や転職の可能性を広げます。

転職は年収アップが見込める業界や企業を狙います。

家族の協力では、配偶者のパート就労などで世帯収入を増やします。

これらの対策を組み合わせ、具体的な目標設定と進捗管理を行うことが重要です。

ただし、副業開始時は会社規定の確認、収入増加に伴う税金や社会保険料の変更、家族間の負担バランスには注意が必要です。

持続可能な収入アップ策を長期的視点で考えることが成功の鍵となります。

信用情報に傷がある場合の対策

信用情報に傷がある場合、おまとめローンの審査通過は困難ですが、いくつかの対策があります。

まず、6ヶ月以上継続して期日内返済を行い、返済履歴を改善します。

次に、小口債務の完済や債務総額の削減に努めます。

自身の信用情報を開示請求で確認し、誤りがあれば訂正を求めます。

また、審査基準の異なる信販会社や地方銀行など、借入先を多様化することで審査通過の可能性を高めます。

これらの対策を実行する際は、計画的な返済、自動引き落としの活用、収支管理の徹底、定期的な信用情報確認が重要です。

信用情報の回復には時間がかかるため、根気強く取り組む必要があります。

新規借入れは最小限に抑え、返済に注力することが大切です。

自営業の場合は、事業の安定性も審査の重要な要素となるため、事業計画書の作成も検討しましょう。

借入件数が多い場合の対策

借入件数が多い場合、おまとめローンの審査通過が難しくなりますが、以下の対策が効果的です。

まず、小口債務から順に返済し、借入件数を削減します。

次に、高金利のローンから優先的に返済し、総返済額を減らします。

副業や残業で追加収入を得て、返済資金を確保します。

さらに、生活費を見直し、無駄な支出を削減して返済に充てます。

これらの対策を実行する際は、詳細な返済計画表の作成、自動引き落としの活用、貯金の習慣化、モチベーション維持の工夫が重要です。

ただし、一時的に返済額が増えるため、生活に支障が出ないよう注意が必要です。

新規借入れは絶対に避け、既存の債務返済に集中しましょう。

返済が困難になりそうな場合は、早めに金融機関に相談することが大切です。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

600万円のおまとめローンできなくて困った時は債務整理を検討する

おまとめローンで600万円の借入れができず困っている場合、債務整理を検討することも一つの選択肢となります。

債務整理には、任意整理、個人再生、自己破産などの方法があり、状況に応じて適切な方法を選ぶ必要があります。

任意整理は、債権者との交渉により返済条件を見直す方法です。

金利の引き下げや返済期間の延長などが可能になる場合があります。

個人再生は、裁判所の管理下で返済計画を立て、債務の一部を免除してもらう制度です。

自己破産は最後の手段として、債務のほとんどを免除してもらう方法ですが、社会的な影響が大きいため慎重に検討する必要があります。

債務整理を検討する際は、必ず弁護士や司法書士などの専門家に相談することをおすすめします。

専門家のアドバイスを受けることで、自身の状況に最適な解決策を見つけることができるでしょう。

また、債務整理を行う前に、収支のバランスを見直し、支出を削減する努力をすることも重要です。

債務整理には様々な影響がありますが、適切に行うことで新たな人生のスタートを切ることができます。

ただし、安易に選択するのではなく、十分な情報収集と専門家との相談を経て、慎重に判断することが大切です。

鳥谷 威

一人でどうしようもないときは、今より状況を悪くしないためにも早めの行動を心がけるようにしてみてください。

債務整理についてはこちらの記事で詳しく解説しています。

→ 債務整理におすすめの法律事務所ランキング40選【2025年】安い・強いところはどこ?

おまとめローンに関するよくある質問と回答

おまとめローンについては、多くの人が様々な疑問を抱いています。

ここでは、よくある質問とその回答について詳しく解説していきます。

おまとめローンが成功しない場合、いくつかの対策を講じることができます。

以下の表は、主な状況とその対策をまとめたものです。

おまとめローンは2回目でも利用できるのか?

おまとめローンは、原則として2回目以降も利用することが可能です。

ただし、いくつかの条件や注意点があります。

まず、前回のおまとめローンの返済状況が重要です。

遅延や延滞がなく、きちんと返済できていることが、2回目の利用の前提条件となります。

また、前回のおまとめローン完済後、一定期間(通常6ヶ月から1年程度)経過していることが求められる場合が多いです。

2回目の利用に際しては、より厳格な審査が行われることが一般的です。

金融機関は、繰り返しおまとめローンを利用する必要がある理由を慎重に確認します。

そのため、安定した収入や返済能力の証明、そして借入れの必要性を明確に説明できることが重要です。

また、2回目のおまとめローンでは、金利が高くなったり、借入可能額が制限されたりする可能性もあります。

これは、リスク管理の観点から金融機関が慎重な姿勢を取るためです。

2回目のおまとめローンを検討する際は、本当に必要かどうかを十分に吟味することが大切です。

単に返済を先延ばしにするだけでは、問題の根本的な解決にはなりません。

財務状況の改善や支出の見直しなど、長期的な視点での対策を併せて考えることが重要です。

おまとめローンと借り換えローンの違いは?

おまとめローンと借り換えローンは似ている面もありますが、いくつかの重要な違いがあります。

おまとめローンは、複数の借入れを一本化することが主な目的です。

異なる金融機関からの借入れや、クレジットカードの利用残高なども含めて、一つのローンにまとめることができます。

これにより、返済の管理が容易になり、また金利の低下や返済期間の調整によって、月々の返済負担を軽減できる可能性があります。

一方、借り換えローンは、主に既存の一つのローンを別のローンに切り替えることを指します。

たとえば、高金利の消費者金融のローンを、より低金利の銀行ローンに借り換えるといった使い方が一般的です。

借り換えローンの主な目的は、金利の引き下げや返済条件の改善にあります。

おまとめローンは複数の債務を対象とするため、審査がより複雑になる傾向があります。

一方、借り換えローンは単一の債務が対象のため、比較的シンプルな審査プロセスとなることが多いです。

また、おまとめローンでは総借入額が増える可能性がありますが、借り換えローンでは通常、既存の借入額を超えない範囲での借り換えとなります。

どちらを選択するかは、個人の財務状況や目的によって異なります。

複数の債務がある場合はおまとめローン、単一の高金利ローンの改善を図りたい場合は借り換えローンが適しているでしょう。

いずれの場合も、金利、返済期間、手数料などを総合的に比較検討し、最適な選択をすることが重要です。

おまとめローンの在籍確認はある?

おまとめローンの利用には在籍確認は必須です。

ただし、電話での連絡による在籍確認ではなく書類で代替することは可能です。

在籍確認とは、申込者が申告した勤務先に実際に勤務しているかを確認する作業のことを指します。

通常、在籍確認は金融機関が申込者の勤務先に電話をかけて行います。

この際、個人情報保護の観点から、ローンの申込みについては言及せず、単に在籍の確認のみを行うのが一般的です。

在籍確認の主な目的は、申込者の情報の正確性を確認し、審査の信頼性を高めることにあります。

安定した収入源の存在は、ローン返済能力の重要な指標となるため、金融機関にとって在籍確認は必要不可欠なプロセスです。

ただし、在籍確認の方法や頻度は金融機関によって異なります。

電話での確認以外に、社員証のコピーや給与明細の提出で代替する場合もあります。

また、すべてのケースで在籍確認を行うわけではなく、一定の条件を満たす場合には省略されることもあります。

在籍確認を円滑に進めるために、以下の点に注意しましょう。

- 申込書には正確な勤務先情報を記入する。

- 勤務先の人事部門や上司に、在籍確認の可能性について事前に伝えておく。

- 在籍確認の電話に対応できる人物(人事部門など)の連絡先を確認しておく。

- 自営業の場合は、確定申告書類など、事業の実態を証明できる書類を用意する。

在籍確認に不安がある場合(例:勤務先にローン申込みを知られたくない場合など)は、事前に金融機関に相談することをおすすめします。

多くの金融機関では、個別の事情に応じて柔軟な対応をしてくれる可能性があります。

おまとめローンは総量規制の対象になる?

おまとめローンが総量規制の対象になるかどうかは、借入先の金融機関によって異なります。

消費者金融からのおまとめローンは総量規制(年収の1/3まで)の対象となりますが、銀行や信用金庫が提供するおまとめローンは総量規制の対象外です。

そのため、すでに借入額が年収の3分の1に近い場合で、借入や返済に困っているなら、銀行系のおまとめローンを検討するのが良いでしょう。

ただし、銀行の審査は消費者金融より厳しい傾向があるため、現在の借入状況や信用情報によっては審査に通らない可能性もあります。

なお、住宅ローンや自動車ローンなどの目的ローンとは異なり、消費者金融のおまとめローンは使途が「借金の返済」であっても総量規制の例外にはなりませんので注意してください。

おまとめローンで600万円借りる|まとめ

おまとめローンは、複数の借入れを一本化し、返済負担を軽減するための有効な手段です。

特に600万円規模のおまとめローンは、大きな債務整理の機会となり得ます。

しかし、その利用には慎重な検討と準備が必要です。

本記事では、おまとめローンの基本的な仕組みから、審査通過のコツ、メリット・デメリット、さらには代替案まで幅広く解説しました。

重要なポイントをいくつか振り返ってみましょう。

まず、おまとめローンの成功には、安定した収入と良好な信用情報が欠かせません。

これらの条件を満たすことが難しい場合は、収入増加の方策を探ったり、信用情報の改善に努めたりすることが重要です。

また、おまとめローンには金利低下や返済の一本化といったメリットがある一方で、返済総額が増える可能性や、新規借入れが制限されるなどのデメリットもあります。

これらを十分に理解した上で、自身の財務状況に最適な選択をすることが大切です。

おまとめローンが困難な場合は、債務整理など他の選択肢も検討する価値があります。

ただし、これらの方法にはそれぞれ長所と短所があるため、専門家のアドバイスを受けながら慎重に判断することが重要です。

最後に、おまとめローンはあくまでも債務問題解決の一手段であり、根本的な解決には支出の見直しや収入の増加など、財務体質の改善が不可欠です。

おまとめローンを利用する際は、これを機に自身の家計を見直し、健全な財務状況を築くきっかけとすることが望ましいでしょう。

適切に利用すれば、おまとめローンは財務改善の強力なツールとなります。

本記事の情報を参考に、自身の状況を冷静に分析し、最適な選択をすることで、より安定した経済生活を実現できることを願っています。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

当記事の監修者

ファイナンシャルプランナー

ファイナンシャルプランナー鳥谷 威さん

有限会社バード商会 代表取締役

得意分野は、家計管理(とくに光熱費)と資産形成。福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力業務に約4年間従事。クレカ請求業務も経験。

現役世代の人の家計が『今より豊かになるように』という想いのもと、約3年かけてCFP®︎資格を取得。現在は、各種金融メディアでの執筆・監修をはじめ、個別相談・日本FP協会で支部相談員としても活動中。

とくに同世代である20・30代の人に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

保有資格:FP®認定者CFP1級技能士、DCプランナー2級

当記事管理者・著者情報(社会保険社労士法人渡辺事務所 社員 牧村和磨)

|

社員 牧村和磨 ・保有資格 |