おまとめローンおすすめ人気ランキング【2026年最新】審査に通過しやすく低金利なローンを比較

※このページは、HR BrEdge社会保険労務士法人(旧名:渡辺事務所)のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

多重債務に悩む方や、より有利な条件でローンを借り換えたい方にとって、おまとめローンは魅力的な選択肢です。

本記事では、最新のおまとめローン情報を比較し、審査に通過しやすく低金利なおすすめのプランをご紹介します。

複数のローンを一本化することで、返済額の軽減や管理の簡素化を図ることができるおまとめローンの特徴や選び方、注意点についても詳しく解説していきます。

鳥谷 威

2つ目に、現在抱えている借金よりも低い金利に借り換えることで、返済総額(金利の負担)を少なくできます。

- おまとめローンは複数の債務を一本化できるローンのこと

- おまとめローンは利用者に有利な借り換えとして総量規制の対象外となり年収の1/3以上借りられる場合も

- 銀行のおまとめローンは近年審査が厳格化している

- 消費者金融おまとめローンは金利の引き下げが保証されており返済負担が減らせる

- 原則他社借入ができず、用途は返済専用となっている

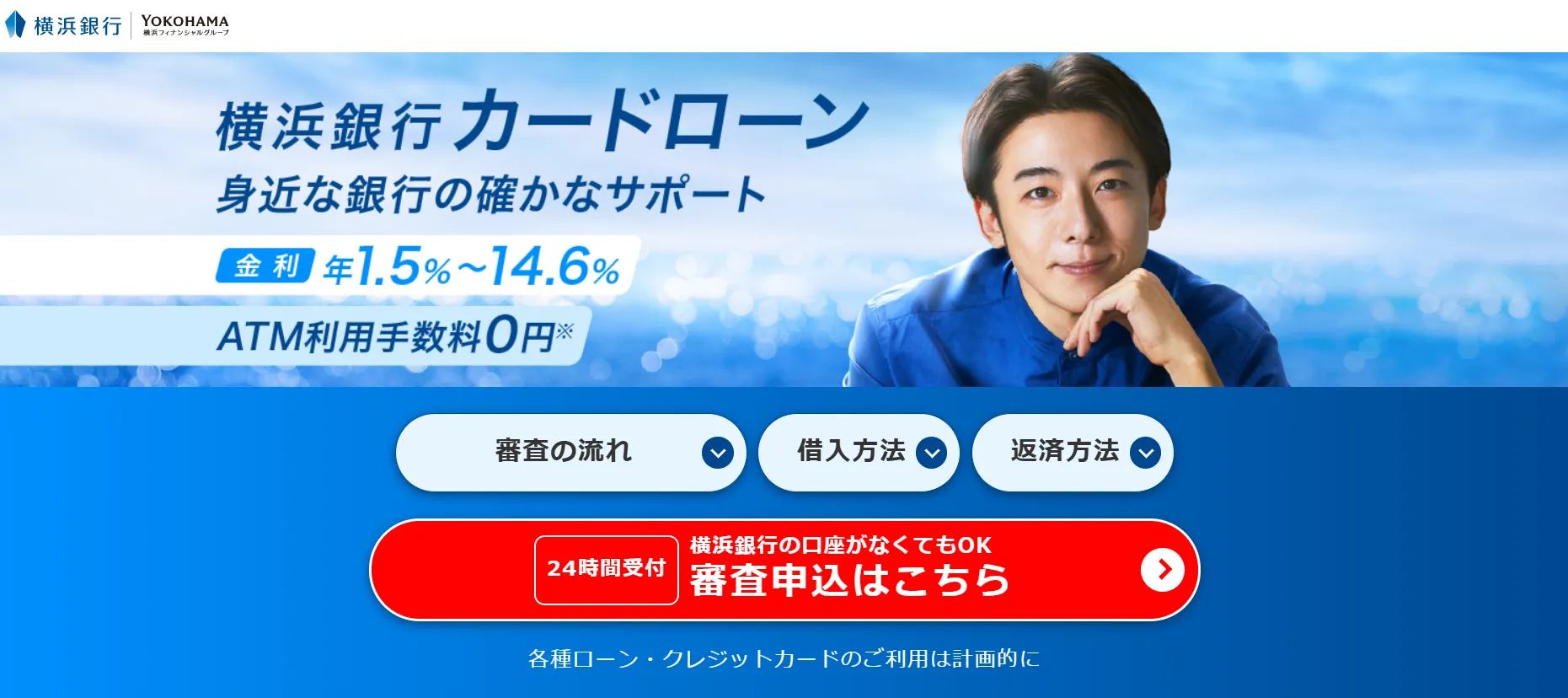

- おまとめローンなら横浜銀行の口座が無くても申し込める、横浜銀行カードローンがおすすめ!

\他社ローンのおまとめOK!/

金利が安いのが魅力な銀行おまとめローン15選

| 銀行名 | 金利(年率) | 借入上限 | 即日融資 | 特徴 |

|---|---|---|---|---|

| 横浜銀行 | 年1.5%~14.6% | 最大1,000万円 | 最短即日 | 地域密着型、WEB完結 |

| 東京スター銀行 | 9.8%〜14.6% | 1,000万円 | 最短2日 | 柔軟な審査基準、低金利、専用サポートデスク |

| 三菱UFJ銀行 | 1.8%〜14.6% | 500万円 | 記載なし | 高い信頼性、低金利、迅速な審査 |

| みずほ銀行 | 2.0%〜14.0% | 800万円 | 最短翌営業日 | 低金利、手数料無料 |

| PayPay銀行 | 1.59〜18.0% | 1,000万円 | 最短翌営業日 | デジタル管理、PayPayとの連携 |

| 楽天銀行 | 1.9%〜14.5% | 800万円 | 最短翌営業日 | ポイント還元 |

| セブン銀行 | 12.0~15.0% | 300万円 | 最短翌営業日 | コンビニATM利用 |

| 三井住友銀行 | 1.5〜14.5% | 800万円 | 最短当日審査回答 | 柔軟な返済プラン |

| りそな銀行 | 3.5〜13.5% | 800万円 | 最短1週間 | スムーズな審査 |

| auじぶん銀行 | 1.48%〜17.5% | 800万円 | 最短翌営業日 | デジタル管理、auとの連携 |

| 住信SBIネット銀行 | 3.875%~12.1% | 1,000万円 | 2週間程度 | 高い利用限度額 |

| 福岡銀行 | 10.0%〜14.5% | 300万円 | 1週間程度 | 充実した顧客サポート |

| 千葉銀行 | 1.9%〜14.5% | 800万円 | 最短3営業日前後 | 地域密着型 |

おまとめローンを検討するなら、まずは銀行カードローンは外せません。

大手消費者金融よりも金利が低く設定されていることもあり、おまとめローンの審査に通れば、返済額を軽減できるのが魅力となっています。

各銀行のおまとめローンの特徴を比較することで、自分に最適なローンを選びましょう。

特に金利、借入上限、返済手段、返済期間、審査スピードといった項目は重要な判断材料となります。

鳥谷 威

早くまとめようと焦る気持ちもあるかもしれませんが、複数社受けるのではなく自分に合った1社に絞って審査を受けるようにしましょう。

横浜銀行カードローンはWEB完結で口座がなくても申し込める

- 借入限度額が大きい

- 毎月2,000円から返済可能

横浜銀行カードローンは、口座がなくても申し込み可能※で、WEB完結で契約できるカードローンです。

※契約までに口座開設が必要です。

審査結果は最短即日で回答してくれて、審査に通過すれば最短即日で借入ができるようになります。

契約後の借入は、全国のコンビニATMや提携金融機関ATMで24時間365日利用可能です。

ATM手数料は何度利用しても無料。(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)

毎月の最低返済額は2,000円からと低く設定されているため、家計への負担を最小限に抑えながら利用できます。

他のローンやクレジットカードのリボ払いなどをまとめることもでき、金利を下げて利息負担を減らすこともできます。

横浜銀行カードローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.5~14.6%(変動金利) |

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| 他社解約 | 不要 |

| 契約期間 | 1年(1年ごとの自動更新)※ |

| 即日融資 | 最短即日 |

| WEB完結申込 | 〇 |

| 郵送物の有無 | 有り |

※満70歳以降はあらたなお借入りれはできません。ご返済のみのお取り引となります。

\他社ローンのおまとめOK!/

東京スター銀行のおまとめローンなら勤務年数が短くても安心

東京スター銀行のおまとめローンは、勤務年数が短い方でも安心して利用できる特徴があります。

審査基準が柔軟であり、転職したばかりの方や勤務年数が短い方でも申し込みが可能です。

さらに、金利も比較的低く設定されており、返済計画を立てやすい点が魅力です。

返済期間も長めに設定できるため、毎月の返済額を抑えることができます。

また、専用のサポートデスクがあり、借り換えに関する相談にも丁寧に対応してくれるため、初めてのおまとめローン利用者でも安心して申し込むことができます。

東京スター銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年9.8〜14.6% |

| 借入上限 | 1,000万円 |

| 他社解約 | 不要 |

| 返済期間 | 最長10年 |

| 即日融資 | 不可 |

| 柔軟な審査基準 | 勤務年数が短くても申し込みが可能 |

三菱UFJ銀行のおまとめローンは信頼性が高い

三菱UFJ銀行のおまとめローンは、大手銀行ならではの信頼性の高さが特徴です。

長年の実績と信頼を誇る三菱UFJ銀行が提供するおまとめローンは、安心して利用することができます。

金利も他の銀行と比較して低めに設定されており、さらに審査のスピードも迅速です。

オンラインでの申し込みが可能で、手続きも簡単に進めることができます。

返済プランも多様で、自分に合った返済計画を立てることができます。

また、提携ATMの利用手数料が無料である点も利用者にとって大きなメリットです。

三菱UFJ銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.8〜14.6% |

| 借入上限 | 500万円 |

| 他社解約 | 不要 |

| 返済期間 | 1年ごとに自動更新 |

| 即日融資 | 不可 |

| 高い信頼性 | 長年の実績と信頼を誇る大手銀行が提供 |

みずほ銀行のおまとめローンは金利が低い

みずほ銀行のおまとめローンは、低金利が魅力です。

他の銀行と比較しても非常に低い金利で、借り換えによる利息負担を大幅に軽減することができます。

また、みずほ銀行は全国に広がる店舗網とオンラインサービスを兼ね備えており、どこからでも手軽に申し込みが可能です。

さらに、借り換えに伴う手数料が無料である点も大きなメリットです。

みずほ銀行のおまとめローンは、長期的な返済計画を立てやすく、利用者にとって非常に魅力的な選択肢となっています。

みずほ銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年2.0〜14.0% |

| 借入上限 | 800万円 |

| 他社解約 | 不要 |

| 返済期間 | 1年ごとに自動更新 |

| 即日融資 | 不可 |

| 手数料無料 | 借り換えに伴う手数料が無料 |

PayPay銀行のおまとめローンはデジタル管理が便利

PayPay銀行のおまとめローンは、デジタル管理の利便性が特徴です。

全ての手続きをオンラインで完結できるため、手続きが非常に簡単です。

金利も低めに設定されており、返済計画を立てやすいです。

また、PayPayとの連携により、返済や残高確認などをアプリで簡単に行うことができます。

さらに、提携先のATMも多く、手数料が無料で利用できる点も魅力です。

デジタル世代にぴったりのおまとめローンとして、多くの利用者に支持されています。

PayPay銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.59〜18.0% |

| 借入上限 | 1,000万円 |

| 他社解約 | 不要 |

| 返済期間 | 3年ごとの自動更新 |

| 即日融資 | 不可 |

| デジタル管理 | 全ての手続きをオンラインで完結 |

楽天銀行のおまとめローンはポイント還元が魅力

楽天銀行のおまとめローンは、ポイント還元が魅力の一つです。

楽天ポイントが貯まるため、借り換えによる利息負担を軽減しながらポイントを貯めることができます。

金利も低めに設定されており、利用者にとって非常にお得です。

また、オンラインでの手続きが可能で、簡単に申し込むことができます。

楽天の各種サービスとの連携もスムーズで、日常生活の中でポイントを効率的に活用することができます。

楽天銀行のおまとめローンは、特に楽天ユーザーにおすすめのサービスです。

楽天銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.9〜14.5% |

| 借入上限 | 800万円 |

| 他社解約 | 不要 |

| 返済期間 | 1年ごとに自動更新 |

| 即日融資 | 最短翌日融資 |

| ポイント還元 | 楽天ポイントが貯まる |

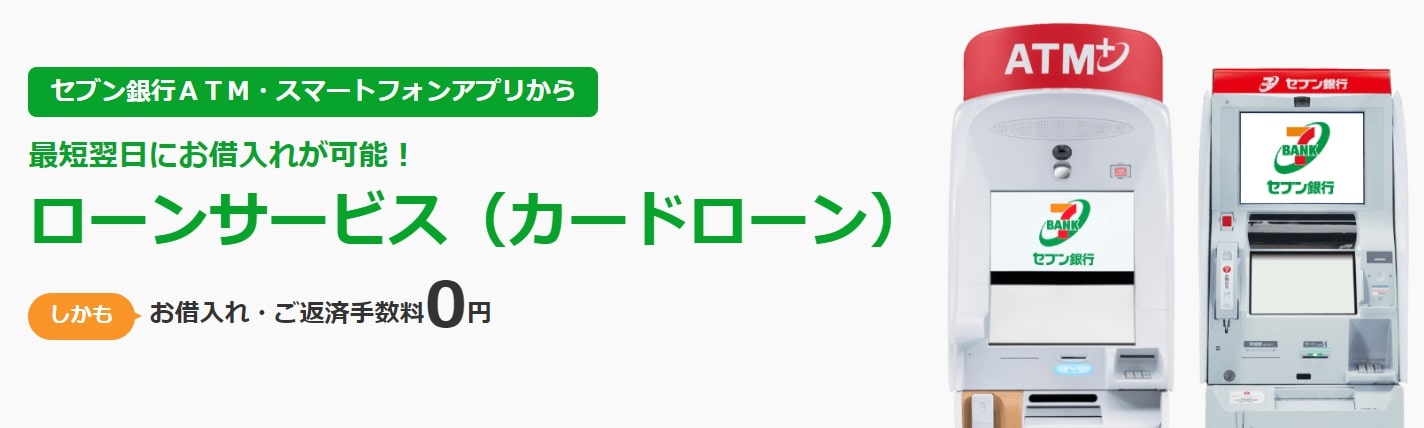

セブン銀行のおまとめローンならコンビニATMがいつでも使えて便利

セブン銀行のおまとめローンは、全国のセブンイレブンに設置されたコンビニATMが利用できるため、非常に便利です。

金利も低めに設定されており、返済計画を立てやすいです。

また、手続きがオンラインで完結できるため、忙しい方でも簡単に申し込むことができます。

さらに、セブン銀行の独自サービスとして、返済計画に合わせた柔軟なプランを提供しています。

セブン銀行のおまとめローンは、便利さとお得さを兼ね備えたサービスとして、多くの利用者に支持されています。

セブン銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年12.0~15.0% |

| 借入上限 | 300万円 |

| 他社解約 | 不要 |

| 返済期間 | 1年ごとに自動更新 |

| 即日融資 | 不可 |

| コンビニATM利用 | 全国のセブンイレブンに設置されたATMを利用可能 |

住信SBIネット銀行のおまとめローンは高い利用限度額

住信SBIネット銀行のおまとめローンは、高い利用限度額が特徴です。

他の銀行と比較しても非常に高い限度額を提供しており、大きな借り換えにも対応できます。

金利も低めに設定されており、返済計画を立てやすいです。

また、手続きが全てオンラインで完結できるため、忙しい方でも簡単に申し込むことができます。

さらに、住信SBIネット銀行の独自サービスとして、返済計画に合わせた柔軟なプランを提供しています。

住信SBIネット銀行のおまとめローンは、大きな借り換えを検討している方にとって非常に魅力的なサービスです。

住信SBIネット銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.99%~14.79% |

| 借入上限 | 1,000万円 |

| 他社解約 | 不要 |

| 返済期間 | 1年ごとの自動更新 |

| 即日融資 | 不可 |

| 高い利用限度額 | 他の銀行と比較して非常に高い限度額を提供 |

福岡銀行のおまとめローンは顧客サポートが充実

福岡銀行のおまとめローンは、顧客サポートが充実している点が特徴です。

専任のサポートスタッフが返済計画の相談に親身に対応してくれるため、初めてのおまとめローン利用者でも安心して利用することができます。

金利も低めに設定されており、返済計画を立てやすいです。

また、オンラインでの手続きが可能で、簡単に申し込むことができます。

福岡銀行のおまとめローンは、充実したサポート体制と低金利が魅力のサービスです。

福岡銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年5.9~12.9% |

| 借入上限 | 500万円 |

| 他社解約 | 必要 |

| 返済期間 | 最長15年 |

| 即日融資 | 不可 |

| 顧客サポート | 専任のサポートスタッフが返済計画の相談に親身に対応 |

千葉銀行のおまとめローンは地域密着型のサービス

千葉銀行のおまとめローンは、地域密着型のサービスとして地元の方々に親しまれています。

金利も低めに設定されており、返済計画を立てやすいです。

また、千葉銀行は地域に根ざしたサービスを提供しており、地元の経済を支える一環としておまとめローンを提供しています。

返済プランも柔軟で、利用者のライフスタイルに合わせた計画を立てることができます。

千葉銀行のおまとめローンは、地元の方々にとって非常に利用しやすいサービスです。

千葉銀行おまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.7〜14.8% |

| 借入上限 | 800万円 |

| 他社解約 | 不要 |

| 返済期間 | 最長15年 |

| 即日融資 | 不可 |

| 地域密着型 | 地元の方々に親しまれる地域密着型の金融サービス |

審査スピードと通過率が魅力で人気な王道おまとめローンおすすめ9選

おまとめローンを検討する際に重要なのは、審査スピードと通過率です。

ここでは、審査が迅速で通過率が高い人気の王道おまとめローンを紹介します。

各サービスの特徴を比較表とともに詳しく解説しますので、自分に合ったおまとめローンを見つけてください。

| ローン名 | 金利(年率) | 借入上限 | 返済手段 | 返済期間 | 審査スピード | 特徴 |

|---|---|---|---|---|---|---|

| アイフル おまとめMAX | 3.0%~17.5% | 800万円 | 提携ATM、口座振替、口座引落、コンビニ | 最長10年 | 最短20分 | 金利が安く高額おまとめにも対応 |

| プロミス おまとめローン | 6.3%~17.8% | 300万円 | 提携ATM、口座振替、インターネット、コンビニ | 最長10年 | 最短3分 | 消費者金融系のおまとめに向いている |

| SMBCモビット おまとめローン | 3.00%~18.00% | 800万円 | 提携ATM、口座振替、インターネット、コンビニ | 最長13年 | 最短即日 | 返済期間が長くて安心 |

| 中央リテール おまとめローン | 10.95~13.0 % | 500万円 | 口座振込 | 最長10年 | 最短2時間 | 銀行系より低い金利、少額おまとめ向き |

| レイク おまとめローン | 6.0%~17.5% | 500万円 | 口座引落、提携ATM、銀行振り込み、ネット、アプリ | 最長10年 | 最短15秒 | 総量規制以上のおまとめも可能 |

| ORIX MONEY おまとめローン | 3.0%~17.8% | 800万円 | 原則口座振替 | 最長8年 | 最短翌営業日 | クレジットカードのショッピングもおまとめ可能 |

| ダイレクトワン お借り換えローン | 4.9%~18.0% | 300万円 | 店頭窓口、口座振込、提携ATM | 最長10年 | 最短即日 | 他社のおまとめ審査で落ちた人におすすめ |

| MOFF おまとめローン | 5.0%~15.0% | 500万円 | 口座振込、店頭 | 最長10年 | 最短30分 | 50万円以上のおまとめがしたい時におすすめ |

| JCB CARD LOAN FAITH | 1.30%~12.50% | 500万円 | 全国のATM | 最長12年1ヶ月 | 最短即日 | 高額おまとめローンで低金利 |

アイフルのおまとめMAX・かりかえMAXなら金利が安く高額おまとめも対応

アイフルのおまとめMAX・かりかえMAXは、金利が安く、高額なおまとめにも対応しています。

アイフルは消費者金融の中でも知名度が高く、信頼性のあるサービスを提供しています。

金利は3.0%~17.5%と幅がありますが、高額の借入にも柔軟に対応しており、返済期間も最長10年と長めに設定されています。

また、提携ATMや口座振替による返済が可能で、利便性が高いです。

審査スピードも速く、最短即日で借入が可能な点も魅力的です。

アイフルおまとめMAX・かりかえMAXの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年3.0%~17.5% |

| 借入上限 | 800万円 |

| 返済手段 | 提携ATM、口座振込、口座引落、コンビニ |

| 返済期間 | 最長10年 |

| 審査スピード | 最短18分 |

| 高額おまとめ対応 | 高額の借入にも柔軟に対応 |

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

プロミスのおまとめローンは消費者金融系のおまとめに向いている

プロミスのおまとめローンは、消費者金融系のおまとめに特化したサービスです。

金利は6.3%~17.8%と設定されており、消費者金融ならではの利便性とスピーディな審査が特徴です。

借入上限は300万円で、返済期間は最長10年と、無理のない返済計画を立てることができます。

提携ATMや口座振替による返済が可能で、手数料も無料です。

プロミスは多くの利用者に支持されており、信頼性の高いサービスを提供しています。

プロミスおまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年6.3%~17.8% |

| 借入上限 | 300万円 |

| 返済手段 | インターネット、提携ATM、口座振替、コンビニ |

| 返済期間 | 最長10年 |

| 審査スピード | 最短3分 |

| 消費者金融特化 | 消費者金融系のおまとめに特化 |

\Web完結なら郵便物なしで安心!/

SMBCモビットのおまとめローンは返済期間が13年で長くて安心

SMBCモビットのおまとめローンは、返済期間が最長13年4ヵ月と長く設定されており、無理のない返済計画を立てることができます。

金利は3.0%~18.0%と設定されており、借入上限は800万円です。

提携ATMや口座振替による返済が可能で、手数料も無料です。

また、SMBCモビットは信頼性の高い三井住友銀行グループが運営しており、安心して利用することができます。

審査スピードも速く、最短即日で借入が可能です。

SMBCモビットおまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 借入上限 | 800万円 |

| 返済手段 | 提携ATM、口座振替 |

| 返済期間 | 最長13年4ヵ月 |

| 審査スピード | 最短即日 |

| 長い返済期間 | 返済期間が最長13年で無理のない返済が可能 |

中央リテールおまとめローンは上限金利が13%で少額おまとめ向き

中央リテールのおまとめローンは、上限金利が13%と銀行系より低く設定されており、少額のおまとめに向いています。

金利は10.95~13.0 %と設定されており、借入上限は500万円です。

口座振替による返済が可能で、手数料も無料です。

中央リテールは多くの利用者に支持されており、信頼性の高いサービスを提供しています。

審査スピードも速く、最短即日で借入が可能です。

中央リテールおまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年10.95~13.0 % |

| 借入上限 | 500万円 |

| 返済手段 | 口座振替 |

| 返済期間 | 最長10年 |

| 審査スピード | 最短2時間 |

| 低金利 | 上限金利が13%で銀行系より低い |

レイクのおまとめローンは総量規制以上のおまとめも可能

レイクのおまとめローンは、総量規制以上のおまとめも可能とされており、多くの借入を一本化するのに便利です。

金利は6.0%~17.5%と設定されており、借入上限は500万円です。

口座振替による返済が可能で、手数料も無料です。

レイクは多くの利用者に支持されており、信頼性の高いサービスを提供しています。

審査スピードも速く、最短即日で借入が可能です。

レイクおまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年6.0%~17.5% |

| 借入上限 | 500万円 |

| 返済手段 | 口座振替 |

| 返済期間 | 最長10年 |

| 審査スピード | 最短15秒 |

| 総量規制以上対応 | 総量規制以上のおまとめも可能 |

ORIX MONEYおまとめローンならクレジットカードのショッピングもおまとめ可能

ORIX MONEYのおまとめローンは、クレジットカードのショッピングもおまとめ可能で、幅広い借入を一本化できます。

金利は3.0%~17.8%と設定されており、借入上限は800万円です。

提携ATMや口座振替による返済が可能で、手数料も無料です。

ORIX MONEYは多くの利用者に支持されており、信頼性の高いサービスを提供しています。

審査スピードも速く、最短即日で借入が可能です。

ORIX MONEYおまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年3.0%~17.8% |

| 借入上限 | 800万円 |

| 返済手段 | 原則口座振替 |

| 返済期間 | 最長8年 |

| 審査スピード | 最短翌営業日 |

| クレジットカード対応 | クレジットカードのショッピングもおまとめ可能 |

ダイレクトワンのお借り換えローンは他社のおまとめ審査で落ちた人におすすめ

ダイレクトワンのお借り換えローンは、他社のおまとめ審査で落ちた人におすすめのサービスです。

金利は4.9%~18.0%と設定されており、借入上限は300万円です。

店頭窓口、指定口座への振込、提携ATMによる返済が可能で、手数料も無料です。

ダイレクトワンは多くの利用者に支持されており、信頼性の高いサービスを提供しています。

審査スピードも速く、最短即日で借入が可能です。

ダイレクトワンお借り換えローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年4.9%~18.0% |

| 借入上限 | 300万円 |

| 返済手段 | 店頭窓口、指定口座への振込、提携ATM |

| 返済期間 | 最長10年 |

| 審査スピード | 最短即日 |

| 他社審査落ち対応 | 他社のおまとめ審査で落ちた人におすすめ |

MOFFのおまとめローンは50万円以上のおまとめがしたい時におすすめ

MOFFのおまとめローンは、50万円以上のおまとめがしたい時におすすめのサービスです。

金利は5.0%〜15.0%と設定されており、借入上限は500万円です。

口座振込や店頭返済による返済が可能で、手数料も無料です。

MOFFは多くの利用者に支持されており、信頼性の高いサービスを提供しています。

審査スピードも速く、最短即日で借入が可能です。

MOFFおまとめローンの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年5.0%〜15.0% |

| 借入上限 | 500万円 |

| 返済手段 | 口座振込、店頭返済 |

| 返済期間 | 最長10年 |

| 審査スピード | 最短30分 |

| 高額おまとめ対応 | 50万円以上のおまとめが可能 |

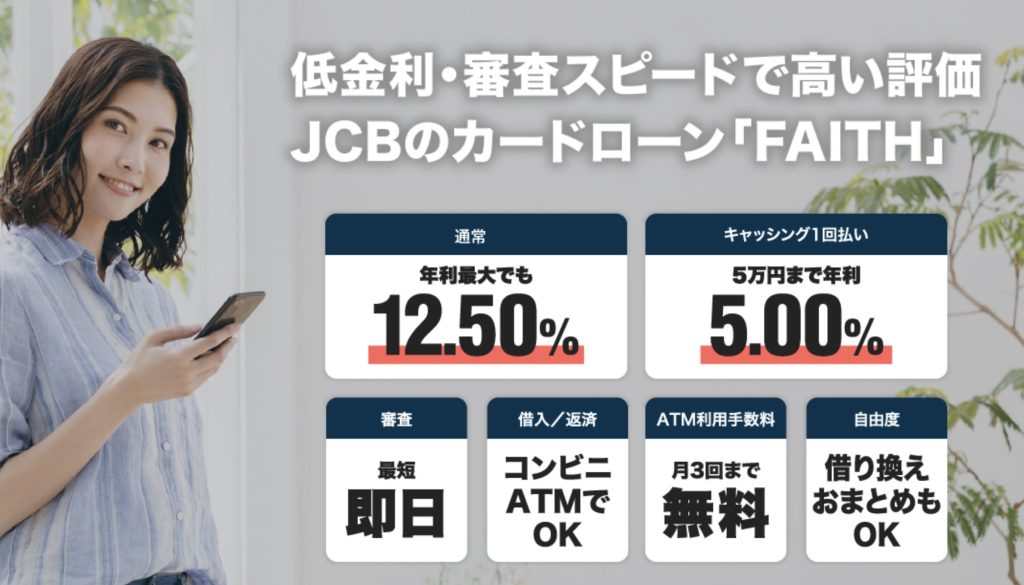

JCB CARD LOAN FAITHなら高額おまとめローンで金利4.4%

JCB CARD LOAN FAITHは、高額おまとめローンで金利が1.3%〜と低く設定されており、非常に魅力的なサービスです。

借入上限は500万円で、提携ATMや口座振替による返済が可能です。

手数料も無料で、利用者にとって非常に使い勝手の良いサービスとなっています。

審査スピードも速く、最短即日で借入が可能です。

JCBは信頼性の高いブランドであり、多くの利用者に支持されています。

JCB CARD LOAN FAITHの特徴

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.30%~12.5% |

| 借入上限 | 900万円 |

| 返済手段 | 全国のATM |

| 返済期間 | 最長12年1ヶ月 |

| 審査スピード | 最短即日 |

| 低金利 | 高額おまとめローンで低金利 |

シニアでも利用できる人気クレジットカード系おまとめローン5選

シニアの方でも利用しやすいおまとめローンを提供しているクレジットカード会社を紹介します。

これらのローンは、特にシニア向けに柔軟な返済プランや顧客サポートが充実しており、安心して利用することができます。

| サービス名 | 金利(年率) | 借入限度額 | 返済期間 | 審査スピード | 特徴 |

|---|---|---|---|---|---|

| オリコカード | 4.5%~18.0% | 500万円 | 最長154ヵ月 | 約1週間 | ポイント還元が魅力 |

| ライフカード | 12.0%~16.5% | 500万円 | 最長7年 | 2~3営業日 | 顧客サポートが手厚い |

| 三井住友カード | 1.5%~15.0% | 900万円 | 最長15年1ヶ月 | 約1週間 | 利便性が高い |

| エポスカード | 18.0% | 99万円 | 最長10ヶ月 | 約1週間 | 審査がスムーズ |

| イオンカードセレクト | 7.8%~18.0% | 300万円 | 最長57ヶ月 | 約1週間 | 顧客サポートが充実 |

オリコカードのおまとめローンはポイント還元が魅力

オリコカードのおまとめローンは、利用額に応じたポイント還元が魅力です。

借入金額に対してポイントが貯まり、様々な特典に交換できます。

金利は年率4.5%~18.0%で、借入限度額は500万円です。

審査スピードは平均で1週間程度で、返済期間は最長154回です。

オリコカードの特徴として、提携ATMが多く、返済が便利な点も挙げられます。

オリコカードおまとめローン特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率4.5%~18.0% |

| 借入限度額 | 500万円 |

| 返済期間 | 最長154ヵ月 |

| 審査スピード | 平均1週間程度 |

| 提携ATM | 多数 |

ライフカードのおまとめローンは顧客サポートが手厚い

ライフカードのおまとめローンは、特に顧客サポートが充実しており、シニアの方でも安心して利用できます。

2024年の情報によると、金利は年率12.0%~16.5%、借入限度額は500万円です。

審査スピードは2~3営業日で、返済期間は最長7年です。

ライフカードの特徴として、オンラインサポートが充実しており、利用者の質問や相談に迅速に対応しています。

ライフカードおまとめローン特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率12.0%~16.5% |

| 借入限度額 | 500万円 |

| 返済期間 | 最長7年 |

| 審査スピード | 2~3営業日 |

| 顧客サポート | オンラインサポートが充実 |

三井住友カードのカードローン(振込専用)は利便性が高い

三井住友カードのカードローン(振込専用)は、利便性が高く、日常的に使いやすい点が特徴です。

金利は年率1.5%~15.0%、借入限度額は900万円です。

審査スピードは1週間程度で、返済期間は最長15年1ヵ月です。

全国に提携ATMがあり、返済や借入が非常に便利です。

三井住友カードおまとめローン特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率1.5%~15.0% |

| 借入限度額 | 900万円 |

| 返済期間 | 最長15年1ヵ月 |

| 審査スピード | 1週間程度 |

| 利便性 | 提携ATM多数 |

エポスカードのおまとめローンは審査がスムーズ

エポスカードのおまとめローンは、審査がスムーズで迅速に利用開始できる点が評価されています。

2024年の情報によると、金利は年率10.0%~13.0%、借入限度額は350万円です。

審査スピードは1~2営業日で、返済期間は最長6年です。

エポスカードは、初めての借入でも安心して利用できるサポート体制が整っています。

エポスカードおまとめローン特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 実質年率18.0% |

| 借入限度額 | 99万円 |

| 返済期間 | 最長10ヶ月 |

| 審査スピード | 1週間程度 |

| サポート体制 | 初めての借入でも安心 |

イオンカードセレクトのおまとめローンは顧客サポートが充実

イオンカードセレクトのおまとめローンは、顧客サポートが充実しており、安心して利用できます。

最新情報によると、金利は年率9.8%~12.8%、借入限度額は450万円です。

審査スピードは2~3営業日で、返済期間は最長9年です。

イオンカードセレクトは、利用者に対して手厚いサポートを提供しており、困ったときにもすぐに相談できる体制が整っています。

イオンカードセレクトおまとめローン特徴表

| 項目 | 詳細 |

|---|---|

| 金利 | 年率7.8%~18.0% |

| 借入限度額 | 300万円 |

| 返済期間 | 最長57ヵ月 |

| 審査スピード | 1週間程度 |

| 顧客サポート | 手厚いサポート |

おまとめローンとは?

| 項目 | 内容 |

|---|---|

| 定義 | 複数のローンを一本化する金融商品 |

| 主なメリット | 金利の低下、返済額の軽減、管理の簡素化 |

| 主なデメリット | 総返済額の増加可能性、審査の厳格化 |

| 対象となるローン | 消費者金融、クレジットカード、銀行ローンなど |

| 利用可能な金融機関 | 銀行、消費者金融、信販会社など |

おまとめローンは、複数の借入れを一本化することで、返済の負担を軽減し、管理を簡素化する金融商品です。

ここでは、おまとめローンの基本的な概念と、そのメリット・デメリットについて詳しく解説します。

おまとめローンとは

おまとめローンは、複数の金融機関から借り入れているローンを一つにまとめる金融商品です。

主に、消費者金融やクレジットカードの借入れ、銀行カードローンなどを対象としています。

一般的に、より低金利の新しいローンに借り換えることで、毎月の返済額を軽減したり、返済期間を調整したりすることができます。

『日本貸金業協会 -2023年度 資金需要者等の借入意識や借入行動等に関する調査 報告書』によると、「複数社から借入れをしている者の割合は31.4%となっている」とされています。

このデータからも、おまとめローンの潜在的なニーズの高さがうかがえます。

おまとめローンを提供している金融機関は多岐にわたります。

銀行、消費者金融、信販会社などが主な提供元となっています。

例えば、全銀協の会員一覧に記載されている銀行の多くが、何らかの形でおまとめローンサービスを提供しています。

おまとめローンの利用には、『貸金業法』に基づく規制が適用されます。

同法第13条の2では、貸金業者に対し、顧客の返済能力を超えない範囲での貸付けを義務付けています。

このため、おまとめローンを利用する際は、自身の返済能力を十分に考慮し、無理のない計画を立てることが重要です。

鳥谷 威

とくに重要視されるのが、「最後までしっかり返済可能かどうか」を確認されるようです。

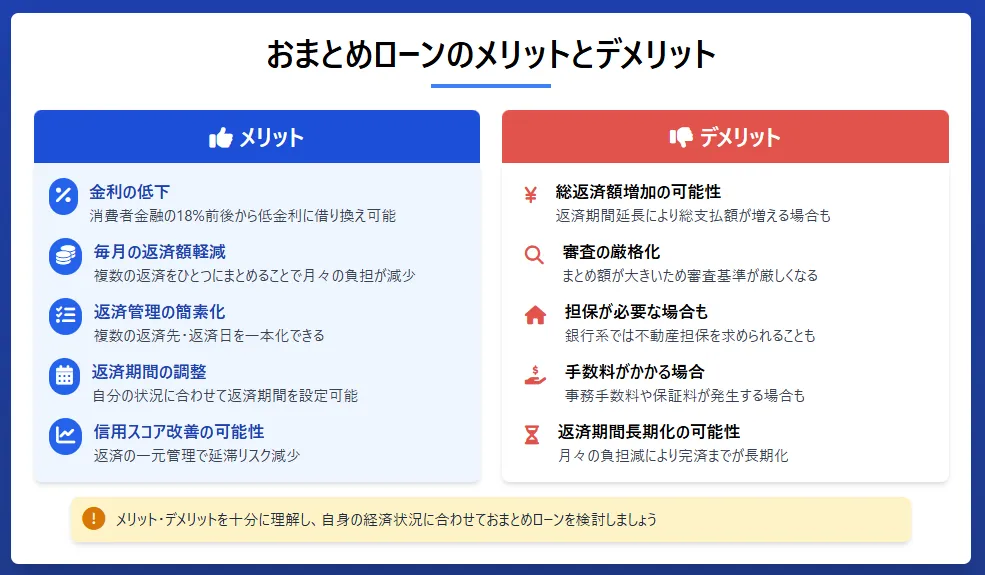

おまとめローンのメリットとデメリット

おまとめローンには、様々なメリットとデメリットがあります。

以下の表で、主なメリットとデメリットをまとめてみました。

注意点についても詳しく解説していきます。

- 金利の低下

- 毎月の返済額軽減

- 返済管理の簡素化

- 返済期間の調整

- 信用スコアの改善可能性

- 総返済額の増加の可能性

- 審査の厳格化

- 担保が必要な場合がある

- 手数料がかかる場合がある

- 返済期間が長期化する可能性

メリットの一つとして、金利の低下が挙げられます。

消費者金融の一般的な金利は18%前後とされています。

おまとめローンでは、この平均金利よりも低い金利で借り換えできる可能性があります。

一方、デメリットとしては、総返済額が増加する可能性があることが挙げられます。

これは主に、返済期間が延長されることによって生じます。

『金融庁-貸金業者向けの総合的な監督指針』では、貸金業者に対し「顧客の利益の保護を図るため、適切かつ十分な説明を行うこと」が求められています。

おまとめローンの契約時には、総返済額や返済期間について現在の借入よりも総額が大幅に増えるなど本来の目的とは乖離するデメリットがないか十分な説明を受け、理解することが重要です。

また、おまとめローンの利用には審査が必要となります。

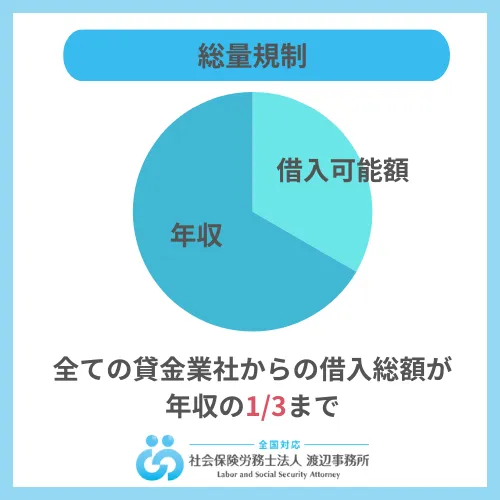

『金融庁-総量規制』によると、「貸金業者は、顧客の年収の3分の1を超える貸付けを原則として禁止されています」。

ただし、おまとめローンの場合、条件によっては総量規制の対象外となる場合もあります。

そのためまとめたことにより年収の3分の1以上の借入となってしまったとしても、審査に透ことは十分にありえます。

自身の収入と支出のバランスを十分に考慮し、無理のない返済計画を立てることが大切です。

おまとめローンを検討する際は、これらのメリットとデメリットを十分に理解し、自身の経済状況に照らし合わせて判断することが重要です。

おまとめローンが適している人

| 特徴 | 内容 |

|---|---|

| 複数のローンがある | 2社以上から借入れがある |

| 高金利のローンがある | 年利15%以上のローンを利用している |

| 返済負担が大きい | 毎月の返済額が収入の20%を超えている |

| 返済管理が煩雑 | 複数の返済日や支払い先がある |

| 信用スコア改善希望 | 複数の借入れにより信用スコアが低下している |

おまとめローンは、特定の条件に当てはまる人にとって特に有効な金融商品です。

ここでは、おまとめローンが適している人の特徴と、他のローンとの違いについて詳しく解説します。

おまとめローンと他のローンの違い

おまとめローンは、通常のローンとは異なる特徴を持っています。

以下の表で、おまとめローンと他の一般的なローンの違いをまとめてみました。

| 項目 | おまとめローン | 一般的なローン |

|---|---|---|

| 目的 | 既存の借入れの一本化 | 新規の資金調達 |

| 対象 | 既存の借入れ | 新たな借入れ |

| 金利 | 既存の借入れより低いことが多い | 借入れ目的や信用力により変動 |

| 審査 | 既存の借入れ状況を重視 | 収入や職業、信用情報を重視 |

| 返済期間 | 比較的長期が多い | 目的により様々 |

おまとめローンの最大の特徴は、既存の借入れを一本化することにあります。

おまとめローンも貸金業者及び銀行で運営されるサービスであっても、法外な条件での貸付は禁じられており、借入者の利益を保護するための一つの手段として機能しています。

一般的なローンが新規の資金調達を目的とするのに対し、おまとめローンは既存の借入れの条件改善を目的としています。

このため、審査の際には既存の借入れ状況が重視されます。

例えば『金融庁-貸金業者向けの総合的な監督指針』では、貸金業者に対し「顧客の知識、経験、財産の状況及び取引を行う目的に照らして適切な情報の提供を行うこと」が求められています。

おまとめローンの審査では、この指針に基づき、既存の借入れ状況や返済履歴などが詳細に確認されます。

また、おまとめローンは一般的に返済期間が長めに設定されることが多いです。

消費者向け無担保貸付(カードローン等)における貸付期間別の新規貸付件数構成比をみると、1年超5年以下が61.2%と最も多く、次いで1年以下が31.9%となっているとされていますが、おまとめローンでは、この一般的な傾向よりもさらに長期の返済期間を設定できる場合が多いです。

おまとめローンが適している人とは

おまとめローンは、特定の条件に当てはまる人にとって特に有効な金融商品です。

以下の表で、おまとめローンが適している人の特徴をまとめてみました。

注意点についても詳しく解説していきます。

- 2社以上から借入れがある

- 年利15%以上の消費者金融やクレジットカードの借入れがある

- 毎月の返済額が手取り収入の20%を超えている

- 現在の返済期間を延長または短縮したい

- 複数の借入れにより信用スコアが低下している

前提として、複数のローンを抱えている人は、おまとめローンの利用を検討する価値があるでしょう。

特に、少額の借入を複数社からしている場合にはまとめることにより借入金額が大幅に増えるため適用される金利が下げられることによって、おまとめローンによる金利の低下効果が大きくなります。

また、返済負担が大きい場合も、おまとめローンの利用を検討する価値があります。

おまとめローンによって返済期間を延長することで、毎月の返済額を軽減できる可能性があります。

信用スコアの改善を希望する人にとっても、おまとめローンは有効な選択肢となり得ます。

複数の借入れを一本化することで、返済管理が容易になり、延滞のリスクが低下します。

これにより、長期的には信用スコアの改善につながる可能性があります。

ただし、おまとめローンの利用には慎重な判断が必要です。

おまとめローンを検討する際は、金融機関の担当者に詳しい説明を求め、自身の状況に最適なプランを選択することが重要です。

600万円以上の高額のおまとめローンを成功させたい人はこちらの記事を参考にしてください。

おまとめローンで600万円を借りるためのおすすめローンと成功のコツ

おまとめローンの申し込みから返済までの流れ

- 現在の借入れ状況の整理、必要書類の準備

- オンラインまたは店頭での申込み

- 金融機関による審査(通常1~3営業日)

- 審査通過後の契約手続き

- 既存のローンの一括返済、新規ローンの融資

- 毎月の返済(自動引き落としが一般的)

おまとめローンの利用には、一連の手続きが必要です。

ここでは、申し込みから返済までの流れを詳しく解説します。

事前準備

まず、現在の借入れ状況を確認します。

借入先、借入額、金利、残りの返済期間などを整理しておきましょう。

また、必要書類(本人確認書類、収入証明書、既存のローン契約書など)を用意していきます。

申し込み

選択した金融機関にオンラインまたは店頭で申し込みを行います。

オンライン申し込みの場合、24時間いつでも手続きが可能です。

審査

金融機関が申込内容を審査します。

通常1~3営業日程度かかります。

おまとめローンは高額の借り換えになることが多いので、金融機関は申込者の返済能力を厳格に審査します。

審査では信用情報機関の情報も参照されます。

契約

審査に通過すると、契約手続きに進みます。

契約書の内容を十分に確認し、不明点があれば必ず質問しましょう。

融資実行

契約完了後、既存のローンが一括返済され、新規のおまとめローンが実行されます。

多くの場合、金融機関が代行して既存ローンへの返済を行います。

返済

毎月の返済が始まります。

指定の銀行口座からの自動引き落としとなることが多いです。

おすすめのおまとめローンの選び方

| 選択基準 | 重要度 | 確認ポイント |

|---|---|---|

| 金利 | ★★★★★ | 現在の借入れより低金利か |

| 返済期間 | ★★★★☆ | 無理のない返済計画が立てられるか |

| 審査スピード | ★★★☆☆ | 急ぎの場合、即日審査に対応しているか |

| 利用限度額 | ★★★★☆ | 現在の借入れ総額をカバーできるか |

| 借り換え条件 | ★★★★☆ | 他社ローンの借り換えに対応しているか |

| 評判・口コミ | ★★★☆☆ | 利用者の評価は良好か |

おまとめローンを選ぶ際には、様々な要素を考慮する必要があります。

ここでは、おすすめのおまとめローンの選び方について、重要なポイントを詳しく解説します。

金利の低さを重視する

金利は、おまとめローンを選ぶ際の最も重要な要素の一つです。

金利の比較においては、実質年率(年平均利率)を基準にすることが重要です。

おまとめローンであっても貸金業者は、貸付けの契約を締結しようとする場合に実質年率を示すことを義務付けられています。

この実質年率を基に、現在の借入れと比較して、実際にどの程度の金利負担が軽減されるかを計算することが大切です。

鳥谷 威

返済期間の長さを確認する

返済期間は、毎月の返済額に直接影響する重要な要素です。

おまとめローンでは、この一般的な傾向よりも長期の返済期間を設定できる場合が多いです。

長期の返済期間を選択すると、毎月の返済額を抑えることができますが、総返済額は増加する傾向にあります。

一方、短期の返済期間を選択すると、毎月の返済額は増加しますが、総返済額を抑えることができます。

自身の収入や支出状況を考慮し、無理のない返済計画を立てられる期間を選択することが重要です。

審査のスピードを確認する

審査のスピードは、特に急ぎでおまとめを行いたい場合に重要な要素となります。

多くの金融機関では、オンラインでの申し込みに対応しており、最短で即日審査・即日融資が可能なケースもあります。

ただし、たとえ即日審査であっても、金融機関は申込者の返済能力を適切に審査する義務があるため、必ず審査に通るというわけではありません。

また審査のスピードを重視する場合でも、自身の返済能力を超えた借入れとならないよう注意が必要です。

急ぎの場合でも、契約内容をしっかりと確認し、理解した上で契約を行うことが重要です。

利用限度額の確認ポイント

おまとめローンを選ぶ際は、現在の借入れ総額をカバーできる利用限度額があるかどうかを確認することが重要です。

近年では1社当たりの借入残高は、「50万円以下」が54.0%と最も高く、次いで「51~100万円以下」が21.4%、「101~200万円以下」が13.0%となっているといわれています。

(日本貸金業協会 -2023年度 資金需要者等の借入意識や借入行動等に関する調査 報告書)

おまとめローンの利用限度額は金融機関によって異なりますが、一般的に50万円から1000万円程度の範囲で設定されています。

自身の借入れ総額に加え、将来的な資金需要も考慮して、適切な利用限度額を持つおまとめローンを選択することが大切です。

おまとめローンの審査に通るためのコツ

おまとめローンは、複数の借入を一本化して返済負担を軽減できる便利なローンですが、通常のカードローンと比べて審査はやや慎重に行われます。 借入額が高額になりやすく、申込者の返済能力やこれまでの利用状況が重視されるためです。 ただし、事前にポイントを押さえて準備をしておけば、審査通過の可能性を高めることは十分に可能です。

審査前にやっておきたい準備

審査前にまず意識したいのは、現在の借入状況を正確に把握しておくことです。 借入件数や残高、毎月の返済額が曖昧なままでは、申込内容と実態にズレが生じ、審査で不利に働く可能性があります。 事前に各社の残高証明や会員ページを確認し、整理しておくことが重要です。 また、直近で延滞や遅延がある場合は、一定期間きちんと返済を続けてから申し込む方が評価は安定します。 特に直前の返済状況は信用情報に反映されやすく、審査結果に大きく影響します。 可能であれば不要な借入枠を解約し、借入件数そのものを減らしておくと、返済管理能力が高いと判断されやすくなります。

必要書類と提出時の注意点

おまとめローンの審査では、本人確認書類に加えて、収入証明書や現在の借入内容が分かる書類の提出を求められることが一般的です。 収入証明書は、源泉徴収票や給与明細など、最新の内容が確認できるものを用意する必要があります。 情報が古い場合や記載内容が不明瞭な場合は、再提出となり審査が長引く原因になります。 また、申告する年収や勤務先情報は、書類と完全に一致させることが大切です。 少しの記載ミスでも確認作業が発生し、審査に悪影響を与えることがあります。 借入先や残高についても、隠さず正確に申告することで、金融機関からの信頼を損なわずに済みます。

申込先を絞るべき理由

おまとめローンでは、複数社に同時申込をすることはおすすめできません。 短期間に何社も申し込むと、信用情報に申込履歴が集中して記録され、資金繰りに困っている印象を与えてしまう可能性があります。 その結果、返済能力に不安があると判断され、審査に不利になることがあります。 そのため、条件や金利、借換対象の範囲を事前に比較し、自分に合った申込先を一社に絞ることが重要です。 どうしても不安な場合でも、一定期間を空けてから次を検討する方が、信用情報への影響を抑えやすくなります。 慎重に準備し、計画的に申し込むことが、審査通過への近道といえるでしょう。

おまとめローンの返済期間を伸ばすとどうなる

おまとめローンでは、返済期間をどれくらいに設定するかによって、毎月の返済負担や総返済額が大きく変わります。 返済期間を長くすれば月々の支払いは楽になりますが、その分だけ注意すべき点も増えてきます。 メリットとデメリットの両方を理解したうえで、自分の収支状況に合った返済期間を選ぶことが重要です。

返済期間を延ばすメリットは?

返済期間を延ばす最大のメリットは、毎月の返済額を抑えられる点です。 複数の借入を一本化した直後は、生活費や他の支出とのバランスが取りづらくなることもありますが、返済期間を長めに設定することで家計に余裕を持たせやすくなります。 また、返済額が無理のない水準になることで、延滞や遅延のリスクを下げられる点もメリットです。 安定して返済を続けられれば、信用情報の面でもマイナス評価を避けやすくなり、精神的な負担が軽減されるという側面もあります。

返済期間を延ばすデメリットは?

一方で、返済期間を延ばすと利息が発生する期間も長くなるため、最終的な総返済額は増えやすくなります。 月々の負担は軽くなっても、結果として多くの利息を支払うことになる点は注意が必要です。 また、返済期間が長いほど借入が続いている状態も長期化します。 完済までの道のりが遠く感じられ、途中で返済計画が甘くなってしまうケースも少なくありません。 収入状況が改善した場合でも、見直しをしないまま返済を続けてしまうと、不要に利息を支払い続けることになります。

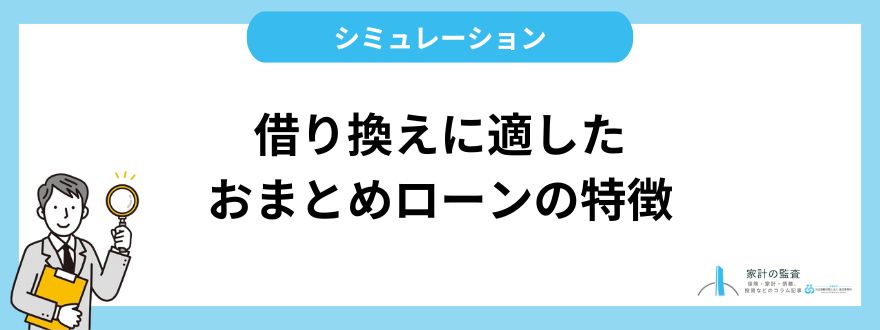

借り換えに適したおまとめローンの特徴

借り換えに適したおまとめローンの主な特徴は以下の通りです

- 低金利

- 長期の返済期間設定

- 高い借入限度額

- 他社ローンの借り換えに対応

- 総量規制の対象外となる可能性

これらの特徴を踏まえ、具体的なシミュレーションを行ってみましょう。

【シミュレーション例】

- 消費者金融A:100万円(金利18%、残り3年)

- クレジットカードB:50万円(金利15%、残り2年)

- 銀行カードローンC:80万円(金利14%、残り4年)

- 合計借入額:230万円

おまとめローン(仮に年利8%、返済期間7年と設定)で借り換えた場合

| 項目 | おまとめ前 | おまとめ後 |

|---|---|---|

| 借入総額 | 230万円 | 230万円 |

| 平均金利 | 約16% | 8% |

| 毎月の返済額 | 約8.5万円 | 約3.5万円 |

| 総返済額 | 約306万円 | 約294万円 |

| 返済期間 | 3~4年 | 7年 |

このように、借り換えに適した5つの条件のおまとめローンを利用した場合には、金利が大幅と毎月の返済額を大幅に減らすことができ、返済総額も減額する可能性があります。

おまとめローンの口コミと評判をチェックする

おまとめローンを選ぶ際には、実際の利用者の口コミや評判をチェックすることも重要です。

ただし、インターネット上の口コミには、偽装された情報や極端な意見が含まれている可能性があるため、複数の情報源を比較し、総合的に判断することが大切です。

また、『登録貸金業者情報検索サービス』を利用して、検討中の金融機関が正規の登録業者であるかを確認することも重要です。

これにより、悪質な業者や詐欺的な業者を避けることができます。

口コミや評判をチェックする際は、以下の点に注目するとよいでしょう。

- 審査の速さと丁寧さ

- 金利の競争力

- 顧客サポートの質

- 返済条件の柔軟性

- 手続きの簡便さ

これらの要素に関する実際の利用者の声を参考にすることで、各おまとめローンの特徴や長所・短所をより具体的に理解することができます。

ただし、口コミや評判はあくまで参考情報であり、最終的な判断は自身の経済状況や借入れの目的に基づいて行うようにしましょう。

鳥谷 威

おまとめローン利用時の注意点

| 注意点 | 重要度 | 対策 |

|---|---|---|

| 返済計画 | ★★★★★ | 収支バランスを考慮した無理のない計画を立てる |

| 複数社の比較 | ★★★★☆ | 少なくとも3社以上の金融機関を比較する |

| 信用情報への影響 | ★★★★☆ | 返済履歴の重要性を理解し、遅延を避ける |

| 詐欺・悪徳業者対策 | ★★★★★ | 登録業者かどうかを必ず確認する |

| 借入金の用途制限 | ★★★★★ | 返済以外の用途に借入金を使わない |

| 契約書の確認 | ★★★★★ | 契約内容を細部まで理解してから署名する |

| 返済シミュレーション | ★★★★☆ | 様々なケースでのシミュレーションを行う |

| 金融機関のサポート | ★★★☆☆ | 困ったときのサポート体制を確認する |

おまとめローンは有用な金融商品ですが、利用には十分な注意が必要です。

ここでは、おまとめローン利用時の重要な注意点について詳しく解説します。

無理のない返済計画を立てる

おまとめローンを利用する際、最も重要なのは無理のない返済計画を立てることです。

具体的には、以下の手順で返済計画を立てることをおすすめします。

- 月々の収入を正確に把握する

- 固定費や生活費など、必要経費を算出する

- 収入から必要経費を引いた金額の範囲内で返済額を設定する

- 予期せぬ出費に備えて、余裕を持った計画を立てる

近年借入が増えている若年層の間でも返済が苦しくなった際には7割以上が『毎月の収支を切り詰めて返済に充当する』と回答しています。

一部では返済に困った際に、他社からの借入により充当する方もいるようですが、このような手段を取らないよう、無理のない返済計画が重要です。

複数のローン会社を比較する

おまとめローンを選ぶ際は、複数の金融機関を比較することが大切です。

少なくとも3社以上の金融機関を比較し、自身のニーズに最も適した条件を提供している会社を選びましょう。

比較する際のポイントとしては、以下が挙げられます。

- 金利

- 返済期間

- 借入限度額

- 審査基準

- 手数料

- 顧客サポート

| 項目 | アイフル | 東京スター銀行 | オリコカード |

|---|---|---|---|

| 金利 | 3.0%~18.0% | 2.7%~14.0% | 4.5%~17.8% |

| 借入限度額 | 最大1,000万円 | 最大2,000万円 | 最大500万円 |

| 返済期間 | 6ヶ月~10年 | 1年~10年 | 6ヶ月~10年 |

| 審査時間 | 最短30分 | 最短3営業日 | 最短30分 |

| 総量規制 | 対象外の場合あり | 銀行のため対象外 | 対象 |

例えば、消費者金融系おまとめローン・銀行系おまとめローン・カード系おまとめローンの代表的な3者を比較します。

特に高額なおまとめの場合は、金利で比較すると良いでしょう。

おまとめが高額であればあるほど、下限金利に近づくので、高額な場合は下限の金利が低い方がおすすめです。

信用情報への影響を理解する

おまとめローンを利用するだけの場合では信用情報への悪い影響はありませんが、おまとめローンの申込や契約、返済状況などの情報が信用情報として記録されます。

そのため返済を滞りなく行うことで、長期的には信用スコアの改善につながる可能性がありますが、一方、返済の遅延や延滞は信用スコアに悪影響を与え、将来的な借入れや各種契約に支障をきたす可能性もあります。

信用情報に悪影響を与える行為をしてしまうと、将来的にローンを組むことが難しくなったり、クレジットカードを作ることができなくなったりと、生活に影響が出る可能性もあるでしょう。

おまとめローンだけでは、信用情報に傷がつくことはありませんが、滞納や延滞をせずに返済を続けることが重要です。

詐欺や悪徳業者に注意する

おまとめローンを利用する際は、詐欺や悪徳業者に十分注意する必要があります。

『悪質な貸金業者一覧』では、無登録で貸金業を営む悪質業者の情報が公開されています。

このような業者との取引は法的保護の対象外となり、高金利や違法な取立てなどのリスクがあります。

おまとめローンを検討する際は、必ず『登録貸金業者情報検索サービス』でその業者が正規の登録を受けているかを確認しましょう。

また、以下のような不審な勧誘や条件には特に注意が必要です。

- 法外に低い金利や簡単な審査をうたう勧誘

- 個人情報の提供を強要する業者

- 前払い金を要求する業者

- 契約書の交付を拒む業者

一見有利に見える条件でも、実際には高額な手数料や厳しい取立てが隠れている場合があります。

不審な点があれば、すぐに取引を中止し、必要に応じて『借入相談に関する相談先一覧』に記載されている機関に相談することをおすすめします。

また、悪徳業者の見極めに不安がある場合には、大手のおまとめローンを利用するようにしましょう。

どこの審査にも通らず、おまとめローンができないという状況になっても焦ってはいけません。

そのような場合には、借金の利子減額や返済期間の延長をを債権者に交渉する『任意整理』や、借金が支払えない状況となったときに借金の全額免除を交渉する『自己破産』などの債務整理の手段も検討しましょう。

債務整理にも費用がかかりますが、法テラス などお金の法律にまつわる手続きをサポートする無料の支援サービスもあるので、違法業者を利用することなく、安全に返済を目指しましょう。

借入金の使い道に制限がある

おまとめローンで借入したお金は、既存ローンの返済以外に使うことが原則として許されていません。

そのため、返済以外の用途に使いこんでしまうと、規約違反になり、悪質な利用者として一括返済や強制解約となってしまいます。

おまとめローンの借入金は必ず既存ローンの返済に使い、既存ローンの完済証明書も迅速に提出しましょう。

完済証明書の提出期限は1週間前後ですので、借入金が入金され次第、すぐに既存ローンの返済を行ってください。

契約書の内容をしっかり確認する

おまとめローンの契約を行う際は、契約書の内容を細部まで確認することが極めて重要です。

契約書を確認する際は、特に以下の点に注意が必要です。

- 金利(実質年率)

- 返済期間と返済方法

- 遅延損害金の利率

- 繰上返済の可否と手数料

- 契約の解除条件

契約内容に不明な点や疑問点がある場合は、遠慮なく担当者に質問し、十分に理解した上で契約を締結することが重要です。

返済シミュレーションを活用する

おまとめローンを利用する前に、返済シミュレーションを活用することをおすすめします。

多くの金融機関のウェブサイトでは、返済シミュレーションツールが提供されています。

これを使用して、様々な条件下での返済額や総支払額を試算することができます。

シミュレーションを行う際は、以下のようなケースを想定することが有効です。

- 通常返済のケース

- 収入が減少した場合のケース

- 予期せぬ出費が生じた場合のケース

- 繰上返済を行った場合のケース

返済シミュレーションを活用することで、より現実的な返済計画を立てることができ、将来的な返済の滞りを防ぐことにつながります。

金融機関のサポートを積極的に利用する

おまとめローンを利用する際は、金融機関が提供するサポートを積極的に活用することが重要です。

多くの金融機関では、借入れ前の相談から返済中のフォローアップまで、様々なサポートサービスを提供しています。

困ったことがあれば、遠慮なく金融機関に相談することが大切です。

特に、以下のような場面では金融機関のサポートを積極的に利用しましょう。

- 商品選択の相談

- 返済計画の立案

- 返済が困難になりそうな時

- 繰上返済を検討する時

- 契約内容に不明点がある時

これらのサポートを有効活用することで、より安全で計画的なおまとめローンの利用が可能となります。

おすすめのおまとめローン|まとめ

おまとめローンは、複数の借入れを一本化し、返済負担を軽減するための有効な手段です。

しかし、その利用には慎重な判断と十分な準備が必要です。

本記事で解説した以下のポイントを押さえることで、より安全でメリットの大きいおまとめローンの利用が可能となります。

- 自身の経済状況を正確に把握し、無理のない返済計画を立てる

- 複数の金融機関を比較し、最適な条件を提供する業者を選ぶ

- 契約内容を細部まで確認する

当記事の監修者

ファイナンシャルプランナー

ファイナンシャルプランナー鳥谷 威さん

有限会社バード商会 代表取締役

得意分野は、家計管理(とくに光熱費)と資産形成。福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力業務に約4年間従事。クレカ請求業務も経験。

現役世代の人の家計が『今より豊かになるように』という想いのもと、約3年かけてCFP®︎資格を取得。現在は、各種金融メディアでの執筆・監修をはじめ、個別相談・日本FP協会で支部相談員としても活動中。

とくに同世代である20・30代の人に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

保有資格:FP®認定者CFP1級技能士、DCプランナー2級

当記事管理者・著者情報 HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨

|

新ロゴ

旧ロゴ

HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨 ・保有資格 |