無職でお金がない…借りれる?失業中・ニートの方でも安全な方法。審査なしが闇金である可能性

※このページは、HR BrEdge社会保険労務士法人(旧名:渡辺事務所)のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

無職の状態でお金を借りるのは非常に難しい課題ですが、全く不可能というわけではありません。

この記事では、無職でもお金を借りられる方法、利用可能な支援制度、そして注意点について詳しく解説します。

安全な方法を選び、闇金に騙されないための知識を身につけましょう。

- 無職は基本的にお金を借りるのが難しい

- 会社に籍があれば消費者金融は利用できる

- 公的融資制度やゆうちょ銀行の自動貸付ならお金を借りられる

- 専業主婦なら配偶者貸付なら借りられる

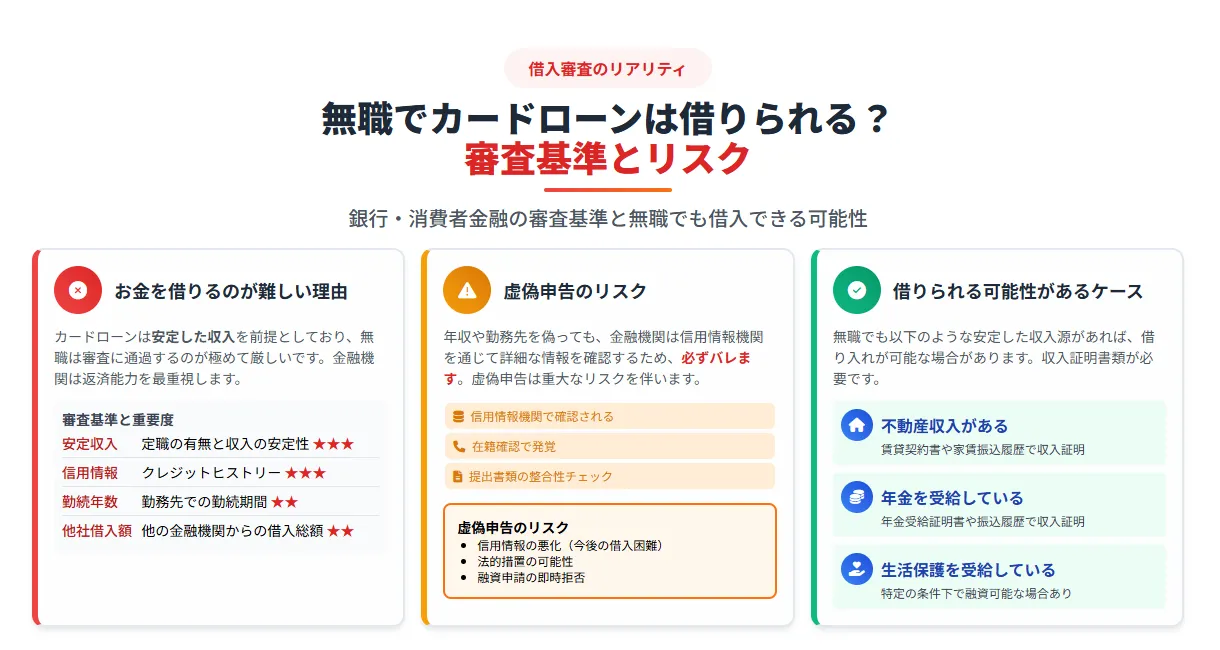

無職でカードローンは借りれる? 厳しい審査基準を解説!

カードローンは、安定した収入を前提に貸付を行うため、無職の方が審査を通過するのは極めて難しいです。

しかし、特定の条件下では融資を受けることが可能な場合もあります。

ここでは、その審査基準と実際の可能性について詳しく見ていきましょう。

- カードローンは安定した収入がない無職は審査に通るのは難しい

- 年収や勤務先を虚偽申告しても無職であることは絶対にバレる

カードローンは安定した収入がない無職は審査に通るのは難しい

無職の状態でカードローンを申請しても、安定した収入がないため審査を通過するのは非常に難しいです。

金融機関は返済能力を最重要視しており、定職についていない場合、その能力があると見なされにくいです。

したがって、無職の方がカードローンを利用するには、他の収入源や担保が必要になることが多いです。

| 審査基準 | チェック内容 | 重要度 |

|---|---|---|

| 安定収入 | 定職の有無と収入の安定性 | 高 |

| 信用情報 | クレジットヒストリー | 高 |

| 勤続年数 | 勤務先での勤続期間 | 中 |

| 他社借入額 | 他の金融機関からの借入総額 | 中 |

カードローンの審査では、これらの基準をもとに返済能力を評価します。

無職の状態では、これらの基準を満たすことが難しいため、審査に通るのは難しいです。

年収や勤務先を虚偽申告しても無職であることは絶対にバレる

年収や勤務先を虚偽申告しても、必ずバレます。

金融機関は信用情報機関を通じて詳細な情報を確認するため、虚偽申告はすぐに発覚します。

虚偽申告が発覚すると、審査に通らないだけでなく、信用情報にも悪影響を与え、将来的な融資が難しくなる可能性があります。

正直に申告することが重要です。

| 虚偽申告のリスク | 内容 |

|---|---|

| 信用情報の悪化 | 以後の審査に影響 |

| 法的措置 | 罰則の可能性 |

| 融資拒否 | 直ちに審査落ち |

無職でも金融機関でお金を借りられる可能性があるケース

無職でも特定の収入源があれば、金融機関からお金を借りられる可能性があります。

- 不動産収入がある

- 年金を受給している

- 生活保護を受給している

不動産収入がある

不動産収入がある場合、その収入を証明することで融資を受けることが可能です。

不動産の賃貸収入は安定した収入源と見なされ、信用度が高く評価されます。

具体的には、賃貸契約書や家賃の振込履歴を提出することで収入を証明します。

| 必要書類 | 内容 |

|---|---|

| 賃貸契約書 | 賃貸収入の証明 |

| 振込履歴 | 家賃収入の継続性 |

例えば、賃貸マンションを所有している場合、毎月の家賃収入が安定していることを証明すれば、金融機関はこれを収入源として評価します。

この場合、審査は比較的スムーズに進むことが多いです。

年金を受給している

年金受給者は、年金が安定した収入源として認められるため、一定の条件下で融資を受けることができます。

特にシニア向けのローン商品では、年金受給者向けに特別な条件が設定されていることが多いです。

年金受給証明書や年金振込口座の通帳を提出することで審査を進めることができます。

| 必要書類 | 内容 |

|---|---|

| 年金受給証明書 | 年金収入の証明 |

| 振込口座の通帳 | 年金振込の確認 |

年金受給者向けのローンは、返済期間や金利が柔軟に設定されていることが多く、無理のない返済計画を立てやすいです。

生活保護受給者を受給している

生活保護受給者でも、特定の条件を満たす場合に融資を受けることができます。

ただし、生活保護費を直接担保にすることはできません。

そのため、他の資産や保証人が必要になることが多いです。

| 条件 | 内容 |

|---|---|

| 資産の有無 | 不動産や車などの資産 |

| 保証人の有無 | 保証人が必要 |

生活保護受給者の場合、地域の福祉事務所と連携し、適切な支援を受けながら融資を検討することが重要です。

無職でもお金を借りる方法は? 【7つの選択肢】安全性を検証!

無職でもお金を借りる方法はいくつかあります。

以下に安全な方法を紹介します。

- 家族や親族、知人から借りる

- 国の公的支援制度

- 失業手当

- 質屋

- 不動産担保ローン

- 車を担保にして借りる

- 生命保険の契約者貸付

家族や親族、知人に借りる

最もリスクの低い方法は、家族や親族、知人からお金を借りることです。

信用関係があるため、金利が発生しない場合が多く、返済条件も柔軟に対応してもらえることが多いです。

| 借入方法 | 特徴 | 利便性 |

|---|---|---|

| 家族や親族、知人 | 信用関係があるため柔軟な対応 | 高 |

| 公的支援制度 | 低金利・無利子 | 中 |

| 失業手当 | 一定期間の生活費支援 | 中 |

| 質屋 | 高価な品物を担保に借入 | 低 |

家族や親族からの借入は、信頼関係が重要です。

返済計画をしっかり立て、トラブルを避けることが大切です。

国の公的支援制度

国や自治体が提供する公的支援制度を利用するのも一つの方法です。

例えば、生活福祉資金貸付制度や緊急小口資金などがあります。

これらの制度は低金利もしくは無利子での貸付が可能です。

| 制度名 | 特徴 | 利用条件 |

|---|---|---|

| 生活福祉資金貸付制度 | 無利子または低金利 | 所得制限あり |

| 緊急小口資金 | 低金利 | 緊急事態に限る |

| 求職者支援資金融資 | 無利子 | 就職活動中の支援 |

これらの公的支援制度は、特に収入が不安定な時期に非常に助かります。

申請手続きは各自治体の窓口で行われることが多く、利用条件を満たしていれば比較的スムーズに利用できます。

失業手当

失業手当は、失業中に一定の収入を得るための制度です。

失業保険に加入していれば、一定期間の失業手当を受給することができます。

ハローワークでの手続きを通じて申請が可能です。

雇用保険の被保険者の方が、定年、倒産、契約期間の満了等により離職し、失業中の生活を心配しないで、新しい仕事を探し、1日も早く再就職していただくために支給されるものです。

| 必要書類 | 内容 |

|---|---|

| 雇用保険被保険者証 | 雇用保険の加入証明 |

| 離職票 | 離職理由の確認 |

| 求職活動報告書 | 求職活動の進捗状況 |

失業手当は、通常90日から150日間受給でき、その間に次の仕事を探す支援を受けることができます。

無職の期間が長引くと経済的な不安が増しますが、失業手当を受けることで、生活費の一部をカバーできます。

また、失業手当の受給期間中は、求職活動の報告を行う必要があります。

定期的にハローワークに通い、求職活動を行っていることを証明することが重要です。

質屋

質屋は、高価な物品を担保にしてお金を借りることができるサービスです。

返済時には担保を取り戻すことができ、返済が難しい場合でも担保が回収されるだけで済むため、比較的リスクの低い方法です。

質屋で借りられる主な品物とその担保価値を以下に示します。

| 担保品 | 参考担保価値 | 注意点 |

|---|---|---|

| 貴金属 | 市場価格の70〜80% | 市場価格の変動に注意 |

| ブランド品 | 購入価格の50〜70% | 偽造品は不可 |

| 家電製品 | 購入価格の20〜50% | 年式や状態に左右される |

質屋での借入は、比較的短期間で返済することが前提となります。

返済期限を過ぎると担保が質流れとなり、所有権が質屋に移ります。

したがって、計画的に返済することが重要です。

不動産担保ローン

不動産を担保にすることで、無職でも大きな金額を借りることができます。

担保価値に応じて融資額が決まり、返済が滞った場合には不動産を失うリスクがあります。

以下に不動産担保ローンの概要を示します。

| 条件 | 内容 |

|---|---|

| 担保 | 不動産 |

| 融資額 | 不動産評価額の70〜80% |

| 返済期間 | 最長30年 |

| 金利 | 低金利 |

不動産担保ローンは、高額な資金調達が必要な場合に有効です。

しかし、返済が滞ると不動産を失うリスクがあるため、慎重に検討する必要があります。

車を担保にして借りる

車を担保にしてお金を借りることも可能です。

自動車の評価額に応じて融資額が決まり、返済が難しい場合には車を失うリスクがあります。

| 必要書類 | 内容 |

|---|---|

| 車検証 | 車の所有証明 |

| 保険証書 | 保険の確認 |

| 車の評価額 | 市場価格の50〜70% |

車を担保にした借入は、手続きが比較的簡単で、迅速に資金を調達できる点が魅力です。

ただし、車を失うリスクがあるため、返済計画をしっかりと立てることが重要です。

生命保険の契約者貸付

生命保険の契約者貸付は、保険の解約返戻金の範囲内でお金を借りることができる方法です。

金利は比較的低く、返済計画も柔軟に対応可能です。

| 必要書類 | 内容 |

|---|---|

| 保険証券 | 保険契約の証明 |

| 解約返戻金 | 返戻金の範囲内で借入 |

| 金利 | 低金利 |

生命保険の契約者貸付は、緊急時の資金調達に便利です。

ただし、借入金が返済されない場合、保険の解約返戻金から差し引かれるため、保険の保障額に影響を与えることがあります。

ゆうちょ銀行の自動貸付

ゆうちょ銀行の自動貸付は、定額貯金や定期貯金を担保にしてお金を借りることができるサービスです。

預入額の90%までを上限に借り入れが可能で、金利も比較的低く設定されています。

| 自動貸付の条件 | 内容 |

|---|---|

| 担保 | 定額貯金、定期貯金 |

| 上限額 | 預入額の90% |

| 金利 | 低金利 |

ゆうちょ銀行の自動貸付は、手続きが簡単で、迅速に資金を調達できる点が魅力です。

担保となる貯金がある場合、安心して利用することができます。

学生は銀行の内定者専用ローン

学生で内定が決まっている場合、銀行の内定者専用ローンを利用することができます。

内定証明書を提出することで、卒業後に返済を開始するローンを利用できます。

| 必要書類 | 内容 |

|---|---|

| 内定証明書 | 内定先からの証明 |

| 学生証 | 学生であることの証明 |

| 金利 | 低金利 |

内定者専用ローンは、学生時代の資金不足を補うために利用されます。

卒業後に安定した収入が見込まれるため、返済計画も立てやすいです。

専業主婦なら銀行カードローンの配偶者貸付

専業主婦の場合、配偶者に安定した収入があれば、銀行カードローンの配偶者貸付を利用することができます。

配偶者の収入を基に審査が行われるため、専業主婦でも借り入れが可能です。

| 必要書類 | 内容 |

|---|---|

| 配偶者の収入証明書 | 配偶者の収入を証明 |

| 配偶者の同意書 | 配偶者の同意が必要 |

| 金利 | 低金利 |

専業主婦向けの配偶者貸付は、家計の急な出費に対応するための便利な手段です。

配偶者の信用情報も審査の対象となるため、収入が安定している場合に有効です。

1日でも在籍できるなら消費者金融カードローン

無職の状態から脱却してすぐに消費者金融カードローンを利用することができます。

1日でも勤務していることが確認できれば、審査に通る可能性が高まります。

| 必要書類 | 内容 |

|---|---|

| 勤務証明書 | 勤務していることの証明 |

| 給与明細 | 給与の支払い証明 |

| 金利 | 消費者金融の標準金利 |

消費者金融カードローンは、迅速な審査と融資が特徴です。

勤務が確認できれば、比較的早く資金を調達できるため、急な出費に対応することができます。

クレジットカードのキャッシング枠

クレジットカードを持っている場合、そのキャッシング枠を利用することで、無職でもお金を借りることができます。

ただし、金利が高いため、短期間での利用を心がけることが重要です。

| 必要書類 | 内容 |

|---|---|

| クレジットカード | キャッシング枠の利用 |

| 利用明細 | 利用状況の確認 |

| 金利 | 高金利 |

クレジットカードのキャッシング枠は、緊急時の資金調達に便利ですが、金利が高いため、長期間の利用は避けるべきです。

返済計画をしっかり立て、早めに返済することが重要です。

無職から卒業!働き始めてすぐでも利用できるおすすめの消費者金融カードローン

無職から仕事を得て、安定した収入が得られるようになると、消費者金融カードローンを利用することができます。

ここでは、働き始めてすぐに利用できるおすすめの消費者金融カードローンについて詳しく紹介します。

| 項目 | プロミス | モビット |

|---|---|---|

| 融資限度額 | 800万円 | 最大800万円 |

| 金利 | 2.5%~18.0% | 3.0%~18.0% |

| 審査スピード | 最短3分※1 | 最短15分※ |

| 融資スピード | 最短即日 | 最短即日 |

| 申し込み方法 | Web、電話、自動契約機、郵送 | Web、電話、自動契約機 |

| 無利息期間 | 初回利用時、30日間無利息※2 | なし |

| 対応ATM | 提携ATM含め多数 | 提携ATM含め多数 |

| 返済方法 | 銀行振込、口座振替、提携ATM、店舗窓口 | 銀行振込、口座振替、提携ATM |

| 特徴 | 初回30日間無利息、アプリで完結 | Web完結申込、電話連絡・郵送物なし |

| 在籍確認 | 原則電話連絡なし | 条件次第で電話連絡なし |

| 公式サイト | プロミス公式サイト | モビット公式サイト |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

プロミスなら安定した収入があれば申し込める

プロミスは、大手消費者金融カードローンです。

審査は迅速で、最短即日融資が可能です。

また、初めて利用する場合は30日間無利息サービスも利用できます。

プロミスはWeb完結申込みも可能で、来店不要で手続きを完了できます。

| 特徴 | 内容 |

|---|---|

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方※ |

| 無利息期間 | 初回利用者は30日間※ |

| 手続き | Web完結可能 |

| 審査時間 | 最短3分※ |

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

※ お申込み時間や審査によりご希望に添えない場合がございます。

※ メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは、急な出費や緊急時の資金調達に非常に便利です。

勤務先からの給与明細や勤務証明書を用意することで、スムーズに手続きが進められます。

モビットはアルバイトやパートでも利用できる

モビットは、アルバイトやパートでも、安定した収入があれば利用できる消費者金融カードローンです。

モビットの特徴として、Web完結申込みが可能であり、電話連絡や郵送物なしで手続きが完了します。

これにより、家族や職場に知られることなく借り入れができます。

| 特徴 | 内容 |

|---|---|

| 申込条件 | アルバイト・パートもOK |

| 手続き | Web完結、電話連絡なし |

| 審査時間 | 最短即日 |

| 無利息期間 | なし |

モビットは、柔軟な対応が特徴であり、様々な雇用形態の方に対応しています。

アルバイトやパートの収入でも審査が通るため、多くの方が利用しやすいローンとなっています。

無職はクレジットカードを作れる?審査基準と注意点

無職の状態でクレジットカードを作るのは難しいですが、完全に不可能ではありません。

ここでは、無職の方がクレジットカードを作る際の審査基準と注意点について詳しく解説します。

- 無職の人がクレジットカードを新規で作ること難しい

- クレジットカード会社も返済能力の有無を審査が必要

- 無職は収入がないため、利用限度額が低く設定される可能性がある

原則として、無職の人がクレジットカードを新規で作ること難しい

クレジットカードの審査では、安定した収入が重要視されます。

そのため、無職の方が新規でクレジットカードを作るのは非常に難しいです。

しかし、一部のクレジットカード会社では、学生や専業主婦など特定の条件を満たす場合に限り、審査が柔軟に行われることがあります。

| 審査基準 | 内容 |

|---|---|

| 収入 | 安定した収入の有無 |

| 信用情報 | クレジットヒストリー |

| 職業 | 就業状況 |

| 他社借入 | 他社からの借入状況 |

クレジットカード会社も返済能力の有無を審査が必要

クレジットカード会社は、申請者の返済能力を厳しく審査します。

これは、返済能力が低いと見なされた場合、カードの利用限度額が低く設定されたり、審査が通らない可能性があるためです。

無職の方がクレジットカードを申請する際には、以下の点に注意する必要があります。

| 注意点 | 内容 |

|---|---|

| 虚偽申告の禁止 | 正確な情報を申告する |

| 保証人の利用 | 保証人を立てることで審査が通る可能性 |

| 低限度額の設定 | 初期の利用限度額が低く設定される可能性 |

| 信用情報の確認 | 過去のクレジット履歴が良好であること |

無職は収入がないため、利用限度額が低く設定される可能性がある

無職の状態では、クレジットカードの利用限度額が低く設定されることが一般的です。

これは、収入がないため返済能力が低いと判断されるからです。

そのため、無職の方がクレジットカードを利用する際には、計画的に利用し、返済を確実に行うことが重要です。

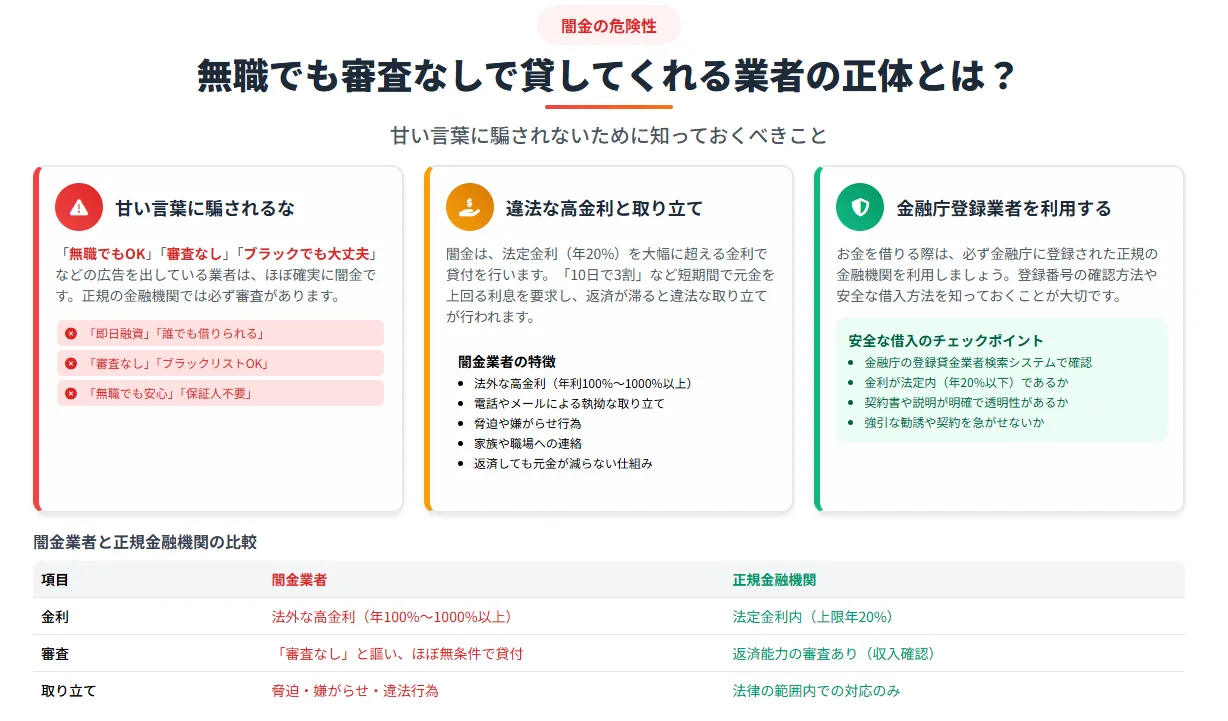

無職でも審査なしで貸してくれる業者の正体とは? 闇金の甘い言葉に騙されるな!

無職でも審査なしでお金を貸してくれると謳う業者は、多くの場合、違法な闇金です。

ここでは、闇金のリスクと注意点について解説します。

- 「無職でもOK」「審査なし」「ブラックでも大丈夫」は闇金の可能性が高い

- 闇金は違法な高金利でお金を貸し付け、執拗な取り立てを行う

- 闇金被害に遭わないためには、金融庁に登録のある金融機関を利用する

「無職でもOK」「審査なし」「ブラックでも大丈夫」は闇金の可能性が高い

「無職でもOK」「審査なし」「ブラックでも大丈夫」などの広告を出している業者は、闇金の可能性が非常に高いです。

これらの業者は、法外な金利でお金を貸し付け、返済が滞ると違法な取り立てを行います。

無職の方がこうした業者に頼るのは非常に危険です。

| 闇金の特徴 | 内容 |

|---|---|

| 高金利 | 法定金利を超える違法な金利 |

| 違法取り立て | 暴力的な取り立て |

| 無審査 | 審査なしで貸し付け |

闇金は違法な高金利でお金を貸し付け、執拗な取り立てを行う

闇金は、法定金利を大幅に超える高金利でお金を貸し付けます。

これにより、借りた金額に対して返済額が膨れ上がり、借り手は返済が困難になります。

さらに、返済が滞ると違法な取り立てが行われることがあります。

参考:金融トラブルにご注意を!(ヤミ金融被害未然防止情報のページ) – 神奈川県ホームページ

闇金被害に遭わないためには、金融庁に登録のある金融機関を利用する

闇金被害に遭わないためには、必ず金融庁に登録されている正規の金融機関を利用することが重要です。

金融庁の公式サイトで登録情報を確認することで、安心して利用できる金融機関を選ぶことができます。

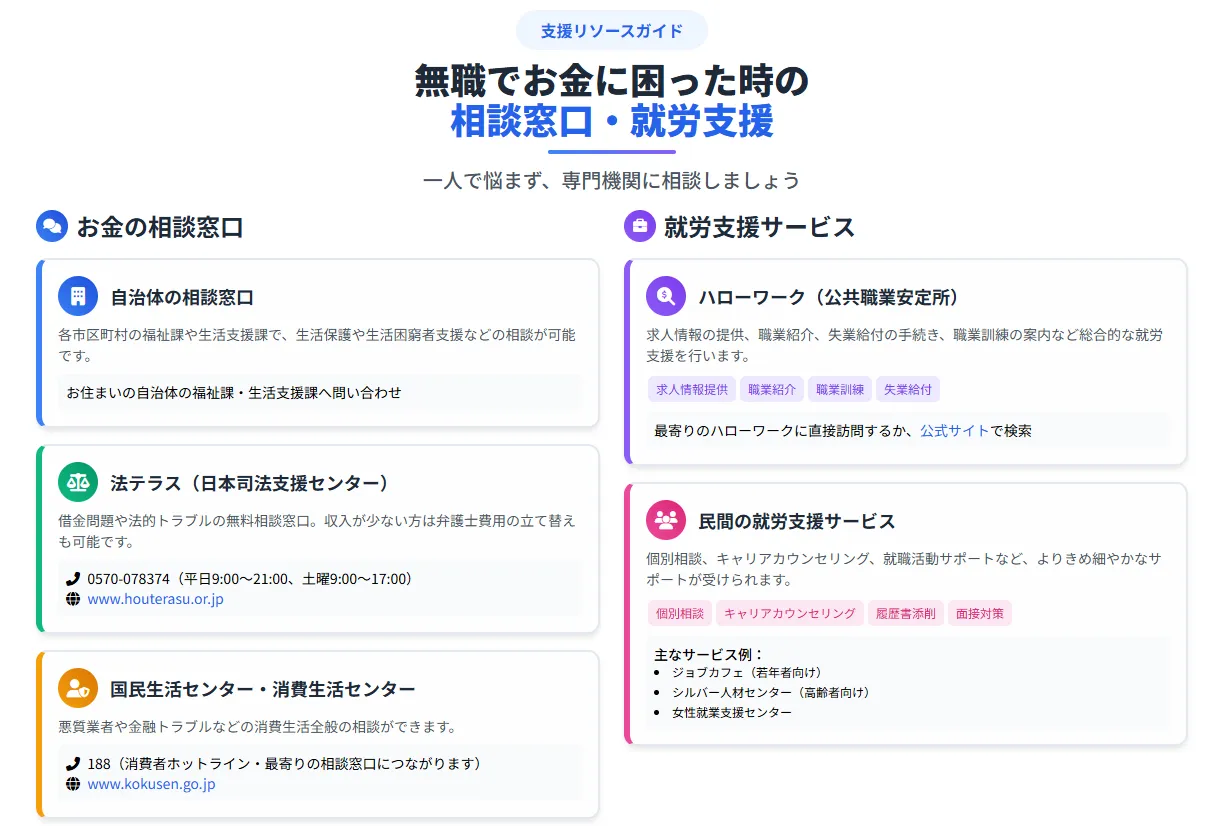

無職でお金に困った時の相談窓口|一人で悩まず相談を!

無職でお金に困った場合、一人で悩まずに相談窓口を利用することが重要です。

以下に、利用できる相談窓口を紹介します。

1人で抱え込まずに、自治体の相談窓口、法テラス、国民生活センターに相談する

お金に困った場合、以下の相談窓口を利用することができます。

- 自治体の相談窓口:生活支援や公的融資の相談

- 法テラス:法的トラブルの無料相談

- 国民生活センター:消費者トラブルの相談

これらの相談窓口では、専門の相談員が対応してくれるため、適切なアドバイスを受けることができます。

一人で抱え込まずに、積極的に相談しましょう。

無職の状態から抜け出すために! 就労支援サービスを活用しよう!

無職の状態から抜け出すためには、就労支援サービスを活用することが重要です。

以下に、利用できる主な就労支援サービスを紹介します。

- ハローワークで求人情報の提供、職業紹介、職業訓練を受けよう

- 民間の就労支援サービスで個別相談、キャリアカウンセリング、就職活動サポートを受けよう

ハローワークで求人情報の提供、職業紹介、職業訓練を受けよう

ハローワークは、無職の方が新しい職を見つけるためのサポートを行っています。

ハローワークでは、求人情報の提供、職業紹介、職業訓練のサービスを提供しており、これらを活用することで就職活動を効率的に進めることができます。

| サービス | 内容 |

|---|---|

| 求人情報提供 | 地域や職種に応じた求人情報の提供 |

| 職業紹介 | 希望条件に合った職業の紹介 |

| 職業訓練 | 新しいスキルや資格を取得するための訓練 |

求人情報提供では、地域の企業が出している求人情報を閲覧することができ、職業紹介では専門のスタッフが希望する条件に合った仕事を紹介してくれます。

また、職業訓練では、新しいスキルや資格を取得するための講座が用意されており、これにより就職活動の幅が広がります。

民間の就労支援サービスで個別相談、キャリアカウンセリング、就職活動サポートを受けよう

民間の就労支援サービスも非常に有効です。

これらのサービスでは、個別相談、キャリアカウンセリング、就職活動サポートなど、より個別化された支援を受けることができます。

| サービス | 内容 |

|---|---|

| 個別相談 | 就職に関する個別の悩みや問題を相談 |

| キャリアカウンセリング | キャリアパスのアドバイスやキャリアプランの作成 |

| 就職活動サポート | 履歴書の添削、面接対策、求人情報の提供 |

民間の就労支援サービスでは、ハローワークではカバーしきれない細やかなサポートを受けることができます。

特に、キャリアカウンセリングでは、長期的なキャリアプランを考える上で非常に役立ちます。

まとめ:無職でお金を借りる前に! まずは安全な方法を検討しよう

無職の状態でお金を借りるのは簡単ではありませんが、この記事で紹介した安全な方法や支援制度を利用することで、リスクを最小限に抑えることができます。

家族や親族、知人から借りる、国の公的支援制度を利用する、質屋や不動産担保ローンを利用するなど、自分の状況に合った方法を選びましょう。

また、闇金のような違法な業者に手を出さないように注意が必要です。

金融庁に登録されている正規の金融機関を利用し、必要に応じて自治体の相談窓口や法テラス、国民生活センターに相談することで、安全に資金を調達することができます。

| 項目 | 内容 |

|---|---|

| 家族や親族から借りる | 信頼関係を大切に、返済計画を明確に |

| 公的支援制度 | 低金利・無利子の支援制度を活用 |

| 失業手当 | ハローワークでの手続きを忘れずに |

| 質屋 | 高価な物品を担保に借りる |

| 不動産担保ローン | 高額な資金調達が可能、返済計画を慎重に |

| 車担保ローン | 自動車を担保に迅速な資金調達 |

| 生命保険貸付 | 保険の解約返戻金を利用 |

| ゆうちょ銀行の自動貸付 | 定額貯金や定期貯金を担保に |

このように、無職でも様々な方法で安全にお金を借りることができます。

自分に合った方法を選び、計画的に利用することが重要です。

まずは自分の状況を見つめ直し、安全かつ適切な方法で資金を調達する手段を検討しましょう。

当記事管理者・著者情報 HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨

|

新ロゴ

旧ロゴ

HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨 ・保有資格 |